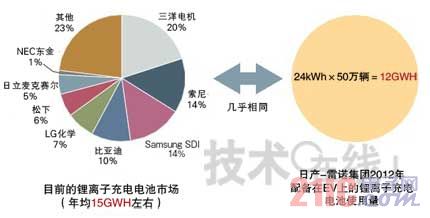

如果日产-雷诺集团宣布的2012年生产50万辆的计划能够实现,则电池年产量将达到12GWh,可与目前便携设备用锂离子充电电池的约15GWh相匹敌(图3)。推算在目前的锂离子充电电池领域份额居首的三洋电机的年产量为3GWh左右,则仅日产-雷诺集团就将利用其4倍之多的电池。

|

|

图3:将因EV的销售情况而改变的电池市场 日产-雷诺集团提出了2012年销售50万辆EV的目标。这将创造出与目前的锂离子充电电池几乎相同规模的市场。图根据麦肯锡公司(McKinsey&Company)的演讲和三洋电机的资料等制成。 |

中美两国举国支持

因今后车载电池将担任汽车产业的重要角色,因此中国和美国两国将以举国家之力构筑车载锂离子充电电池生产基地。美国政府以2011~2012年量产为目标实施了巨额融资。

美国江森自控(Johnson Controls)、A123 Systems、KD ABG MI、Compact Power、EnerDel以及Saft America六家公司接受了基于“美国复苏与再投资法案(American Recovery and Reinvestment Act)”的融资注3)。这笔融资在用于确立生产基地的资金中,有一半是由政府补助的。此外,日产汽车为建设上文提到的在美国生产EV和EV用电池的基地,根据“能源独立和安全法(Energy Independence and Security Act)”获得了14亿美元的融资。

注3)除了江森自控与Saft就车载锂离子充电电池业务进行合作以外,Compact Power还是韩国LG化学的当地法人。

|

| (点击放大) |

而在中国,比亚迪、天津力神电池股份有限公司以及比克电池等数家公司由政府认定为车载锂离子充电电池厂商,目前正在制定大规模量产计划。

面对这种形势,此前在便携产品用锂离子充电电池领域一直占有较高份额的日本厂商不得不思考今后的对策。日本厂商中,三洋电机通过成为松下的子公司,加强了与丰田的关系,有观点认为,这可能会影响对此心存疑虑的汽车厂商与三洋电机之间的贸易关系。

在便携设备市场拥有较高份额的索尼,2009年底刚刚宣布涉足此前一直拒绝进入的大尺寸电池领域,在车载领域的起步非常晚。此外,在便携设备市场拥有约5%份额的日立麦克赛尔通过与日立制作所等共同出资成立日立车辆能源以涉足车载电池业务。但因日立车辆能源一直以HEV用锂离子充电电池为主要业务,因此实际上除了面向美国通用汽车(General Motors,GM)HEV的电池以外,并没有大型订单。

日本厂商执着于本国生产的独立主义,因此在其他国家几乎没有生产基地。当地采购是汽车产业的基本原则,但日本的大型电池厂商缺乏这种观念。因此,日本厂商有必要进行大胆进行战略转换,诸如与美国、欧洲和中国电池厂商的资本合作,积极进行当地生产等。

单元形状和材料种类多样化,丰田采用NCA系材料

EV的普及使车载电池厂商受到巨大影响。在2010年5月17~21日于美国佛罗里达州奥兰多举行的车载电池国际会议“AABC(Advanced Automotive Battery Conference) 2010”的并设会议“LLIBTA(Large Lithium Ion Battery Technology and Applications)”上,对选定车载锂离子充电电池的单元形状和材料种类仍然未有定论注4)。

注4)AABC 2010于2010年5月18~21日举行,LLIBTA作为并设会议于5月17~18日举行。

关于电池的单元形状,要求像笔记本电脑使用的圆筒型单元(直径18mm×长65mm,即“18650”)那样,将外形尺寸标准化的呼声比较高。对此,汽车厂商的相关人士以手机市场上的单元形状也各不相同为例,表达了自己的看法,“外形尺寸难以实现标准化”。

而且,目前各公司的单元形状也不尽相同,有圆筒型、方型和层压型,对于最终采用哪种形状,各公司的意见并不一致。其中,汽车厂商的意见大多是“方型或层压型较适合车载使用”。方型单元已用于丰田的“普锐斯插电式混合混合动力”和三菱汽车的i-MiEV等,层压型已用于日产汽车的绿叶和GM的“Volt”等(表1)。

方型单元虽具有生产效率高,外壳自身的强度高等优点,但有意见认为,卷绕电极的内周部分难以散热,容易导致劣化。而层压型虽具有热劣化现象较少、可实现轻量化的优点,但封缄部分容易泄漏电解液以及进水等,其可靠性存有疑问。关于究竟是采用方型还是层压型,各汽车厂商的评价今后仍会不一致。