拜登签“芯片法案” 芯片厂商会听从“选边站”?

2022-08-12

来源:老铁科技说

8月9日,美国总统拜登签署了《2022年芯片和科技法案》(CHIPS and Science Act 2022),在一年半的游说和多方博弈后美国历史上罕见的对单一行业进行高额补贴的法案正式生效。

在白宫官网,将此描述为“Lower Costs, Create Jobs, Strengthen Supply Chains, and Counter China”(降成本,创造就业,强化供应链和应对中国),显然此法案在拜登政府心目中是兼具经济,产业以及国际政治等双重因素,也希望借此可以提高民主党在中期选举中胜算。

一个产业法案即便是以非经济因素为目标,但由于主要参与者乃是芯片企业,而后者的对于法案的认可则又取决于企业中短期的经济利益。因此,该法案的成败还是要取决于芯片企业的信心。

基于此,本文我们主要探讨:

其一,“芯片法案”的含义以及当下行业的基本现状;

其二,拜登和民主党的如意算盘究竟能否实现?

我们首先整理了法案的主要内容;

“美国芯片基金”共500亿美元,其中390亿美元用于鼓励芯片生产,110亿美元用于补贴芯片研发;

“美国芯片国防基金”共20亿美元,补贴国家安全相关的关键芯片的生产,2022至2026年由美国国防部分期派发;

“美国芯片国际科技安全和创新基金”共5亿美元,用以支持建立安全可靠的半导体供应链;

“美国芯片劳动力和教育基金”共2亿美元,用以培育半导体行业人才。

禁止获得联邦资金的公司在中国大幅增产先进制程芯片,期限为10年。

最后一条最为关键,换言之,拿了上述四条补贴的企业就不得在中国投产先进制程芯片,绑定期高达10年。

那么芯片企业是否会买单呢?

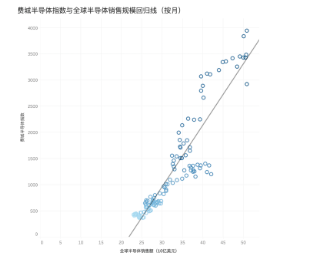

芯片行业已开始过剩,行业景气度在逆转我们整理了全球半导体销售规模以及费城半导体的走势(均按月),将两组数据进行回归处理,见下图

通过回归线分析,我们会很容易看到费城半导体指数确实是反映了行业景气度(回归线高斜率,高R2),同时也可以看到最顶部点状分布越发向拟合线上方靠拢,这也说明在2020年之后,受全球芯片短缺的影响,卖方市场强化,指数在此是得到更多溢价的。

两组数据既然具有如此高的相关性,那么在当下又呈现怎样的关联呢?

两组具有明显正相关性的数据,在按照时间序列分析时会发现存在一定的规律性,简而言之,费城半导体指数对行业的感知更为敏感,其波峰和波谷往往领先于行业基本面表现,如在2019年1月费城半导体指数经历了一次下挫,而行业销售规模的下行要在2个月后才触底。

当下费城半导体指数又在进行明显的下调,尽管半导体行业目前仍然走高,但我们仍然认为行业的下行压力已经十分显著。

当下全球的高通胀一方面来自于疫情下全球供应链体系的紊乱,另一方面则源自需求端的旺盛(超宽松货币政策以及全球发达国家的“现金补贴”),供求关系平衡点被打破推动价格上涨,加息目的就在于收紧需求,使需求平衡点下移。

不过其整个过程很难如上述表述那般流畅,现实中往往在通胀触顶之时会迎来需求的萎缩,如今美国密歇根大学消费者信心指数也一直处于低水平线。最近也有业内分析师认为芯片行业的短缺危机已经过去,尽管在传统汽车类芯片中产能仍有一定制约,但先进制程的手机和笔记本芯片短缺现象已经过去。

如最近美国美光集团就发出了警报:行业需求在收缩,企业销售额有下滑的风险,根据韩国政府方面披露的消息,作为全球最重要芯片生产国,其芯片库存同比增长也达到了新高。

无论从指数基金与行业销售规模抑或是微观的企业预警,还是生产国的数据,都直接指向:历时两年有余的芯片短缺已经告一段落,随着需求的萎靡,行业极有可能进入到新一轮的过剩期。当拜登前述《芯片法案》,其潜台词为美国市场之大辅以财政补贴,会让芯片厂商乖乖就范,以此应对中国崛起,但美国市场果真有大新引力吗?

美国工业产出低迷,芯片买方地位不断下降

在上图中我们测算美国工业产出与该国芯片销售额的关系,显然是呈正相关性(斜率大),换言之,美国的芯片消费大国的地位是需要工业部门为基础的,如果要促成芯片厂商接受法案就需要稳定期工业产出规模。但在现实中美国制造业其实经历了长达十年的低迷,见下图

2008年次贷危机和欧债危机之后,全球开启超宽松货币政策,加之国际贸易格局的转变(中国成为全球制造业中心),美国开始进入虚拟金融经济(低息刺激)下的产业空心化,简而言之,美国制造业出走,产业大量向亚洲转移,也就带来了芯片主要需求国向以中国为代表的亚洲市场迁移。尽管2020年疫情之后,美国工业输出有所增长,但这更多是建立在放水下的需求刺激以及超低息政策下对低效企业的维持,加息之后上述利好不再,美国工业部门能否持续稳定期增长这也是存疑的。美国的工业问题是个积蓄已久的系统性问题,我们也不能寄希望于短期内得到结局,这也使得芯片厂商在美国的销售规模受到极大限制。

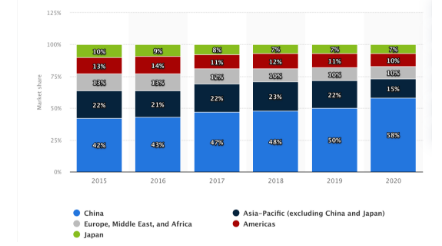

我们整理全球主要地区的芯片销售占比,上述结论就更加清晰。

当美国制造业开始迁出美国,其芯片销售占比便开始稳步下行,与之所对应的是,升格为世界工厂的中国,制造业规模之庞大,加之智能手机,电脑,以及汽车行业的迅速崛起,使得中国迅速成为芯片需求大国,且地位仍在强化之中。

如前文所言,随着芯片行业产能的积累,总需求的低迷,行业库存膨胀,也就会使得该领域会从紧缺时的卖方市场转向过剩时的买方市场市场,简而言之,在国际政治的博弈中,买方市场庞大的需求会对卖方决策起到重要作用。那么拜登的《芯片法案》是否可取得他所期望的效果?

拜登为选举强拉企业绑定 中国重点还在工业产出回到法案本身,其中重头戏是美国芯片基金,独占近95%的份额,重中之重则是390亿美元针对芯片生产的补贴,这笔钱将在今年拨付190亿美元,未来四年再每年拨付50亿美元。而用以支持研发的110亿美元也将在2022财年总补贴额50亿美元,未来四年分别为20亿、13亿、11亿和16亿美元。

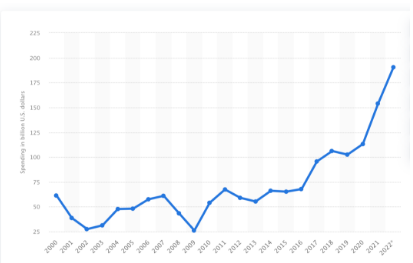

我们整理全球芯片行业的资本性支出情况,见下图

2021年全球芯片行业资本性支出高达1500亿美元,法案中的补贴占比在10%上下,又由于芯片行业具有高研发的鲜明特点,仅台积电2021年研发就高达50亿美元。

也就是说,尽管拜登法案的行业补贴有一定吸引力,但对芯片厂商又极有极强的绑定期(十年),所以中短期内这对于芯片厂商仍然是个利空(法案发出后,芯片厂商股价均出现不同程度下跌)。

对于我国市场,其庞大的市场需求在当下的行业格局中仍然具有极强的议价能力,这是难能可贵的,在此背景之下,我们需要的是保持工业部门的稳定成长,在今年宏观经济遇到巨大不确定性面前,理清资本,政府以及市场关系,使经济重新走到高增长区间,也只有此,才可以为芯片业的自主争取时间。

因此,短期内我们尽管可以说时间在我们这边,但仍然不可盲目乐观,提高产出效率,增加议价能力是我们唯一可做的。

拜登政府推出的《芯片法案》历时一年半,经历了多方的博弈,这份明显国际意识形态大于实际经济利益的法案亦具有鲜明的政客思维,以讨好企业,选民以及民粹分子,但市场经济终究是要遵循市场参与主体的趋利避险的思维,毕竟纳税人的钱不是白花的。

更多信息可以来这里获取==>>电子技术应用-AET<<