复苏前夜,万亿赛道的两条主线曝光,新一轮芯片投资浪潮开启?

2023-02-28

来源:侃见财经

世间万物,皆有其运行的规律。

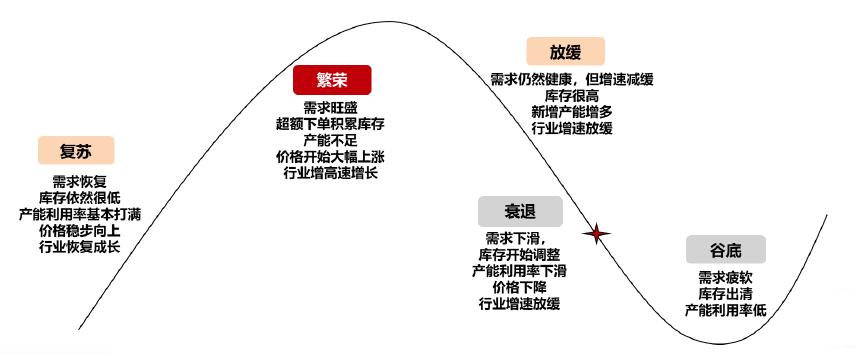

其中,号称“科技之母”的半导体芯片也不例外,其景气周期通常包括,复苏、繁荣、放缓、衰退、谷底五个阶段。站在当前时点,中国半导体产业大致处在从衰退到谷底的过渡阶段,景气周期已经站在“复苏前夜”。

那么问题来了,参与投资芯片行业究竟该如何捕捉顺应投资时钟,把握未来的产业红利?

景气拐点已至

在开篇的最前面,有必要简单地介绍一下半导体产业。

据世界半导体贸易协会(WSTS)的分类,半导体可以分为集成电路、分立器件、光电器件、传感器。从市场规模来看,据机构测算,2022年全球半导体市场规模达5801.26亿美元(约合人民币39000亿元),其中,集成电路市场规模为4799.88亿美元,占比达82.74%。

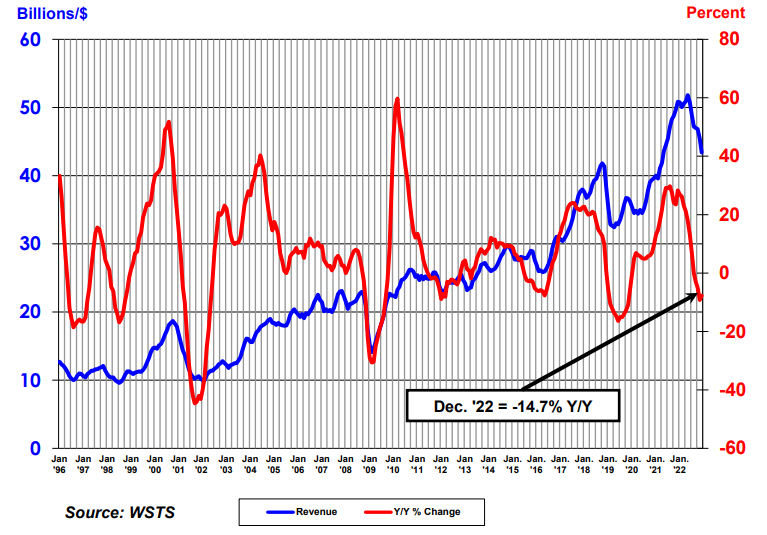

由于全球地缘政治、经济及下游主要应用需求疲弱,行业月度增速进入快速下行通道,机构测算预计,2023年半导体市场规模将同比减少4.1%至5565.68亿美元。

图:全球半导体销售额及同比增速

但,站在当前时点,全球芯片行业底部信号已逐渐显现。

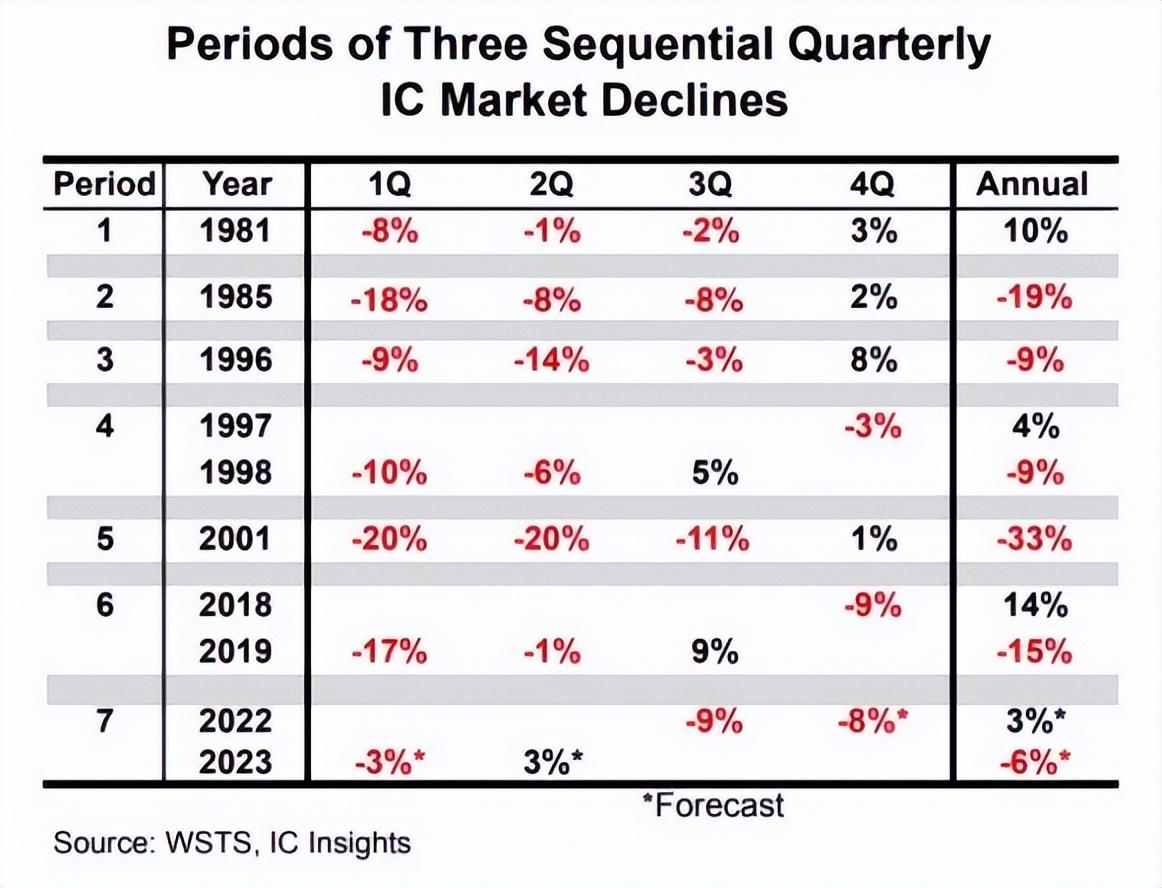

据IC Insights预测,自20世纪70年代以来,全球半导体芯片市场从未出现超过三个季度的持续下滑,全球半导体芯片产业有望在2023年一季度触底。在全球分工合作的框架下,中国半导体芯片产业底部信号也将得到印证,2023年第二季度或将迎来增长。

图:历史上集成电路市场连续下跌三个季度记录

另外,历史数据呈现的规律是,资本市场中的半导体板块通常领先基本面2个季度见底,因此站在当下,未来值得投资者适度乐观。

“自主可控”的大风口

从需求端来看,2021年中国内地的半导体市场规模为1925亿美元,居全球之首,占全球市场34.6%,占亚太市场56.1%,中国内地已成为全球最大的半导体芯片消费市场。

尽管,终端市场需求巨大,但中国内地集成电路及制造设备却严重依赖进口。据国家统计局数据显示,2022年我国进口的集成电路价值接近4200亿美元(约合人民币28000亿元),远超原油进口金额;2022年我国集成电路产量为3594亿块,集成电路进口数量为6355亿块。

同时,中国内地的半导体产业链发展不均衡的问题,也尤为突出。其中,人力密集的细分领域发展相对成熟,但在高研发投入的细分领域发展仍较为薄弱。

以芯片设计领域为例,其中,EDA电子设计自动化是基础工具,被称为“芯片之母”,但长期被国际巨头垄断,其中Synopsys、Cadence及Siemens EDA(Mentor)三家公司在中国国内的市场份额高达80%,还占据了全球65%的市场份额。

另外,半导体制造设备的市场也基本都被海外企业占领,ASML几乎独占了高端光刻机领域,半导体高端材料市场也主要被欧美日韩等少数国际巨头垄断。

更危险的是,美国对中国半导体企业的技术封锁正持续加码,困境之下,必须破局。中国政府对半导体产业的一系列政策陆续出台,目前半导体芯片产业已经形成了国内各行业最为完备的政策支持体系。

复苏预期、自主可控,有望成为2023年半导体芯片投资的两条主线。

在复苏预期这条主线下,2022年受宏观环境影响终端需求疲软,使消费电子供应链进入去库存周期,目前行业基本面进入探底阶段,需求修复成为引导板块走出低谷实现反转的核心要素。

自主可控的主线下,随着设备零部件企业的工艺覆盖率和高端制程渗透率将加速提升,尤其在新型举国体制下,目标更明确,高难度、高精尖和“卡脖子”板块更加受益,先进制程国产化将成未来核心推动环节。

如何参与?

对于普通投资者而言,该如何参与未来的芯片投资机会呢?

众所周知,芯片行业涉及到产业链生态较为复杂,技术门槛较高,且细分板块间的景气度也会出现分化。因此,通过定投行业主题ETF的方式进行投资布局,或许更适合大部分普通投资者。

行业主题ETF兼具股票和基金的特点,具有省力、省心、省钱、省时等多重优势特征,具体表现在以下五个方面:

首先,成本低廉,从管理费率来看,ETF通常为普通开放式基金的三分之一;从交易费率来看,相较于股票,ETF少付0.1%的印花税,交易费用节省约50%,同样是指数化投资,ETF交易费用大幅少于普通指数基金;

其次,分散风险,ETF提供行业的风险暴露,避免个股“黑天鹅”事件以及基金产品“风格飘移”现象,同时可有效解决选股难题;

第三,使用灵活,ETF申赎机制使其成为卖空或买入个股、指数的替代方式;

第四,ETF操作透明,成本确定,并且不因申赎影响收益;

第五,交易迅速,交易效率高,到账时间短,卖出ETF资金当日可用,次日可取。

值得一提的是,在诸多热门赛道中,半导体芯片主题ETF深受投资者青睐。截至2023年2月9日,沪深交易所ETF市场上共有647.97亿元资金跟踪半导体芯片主题指数,规模占全市场股票型ETF规模的4.86%,是互联网、证券公司后的第三大行业主题类ETF。

数据来源:Wind,截至2023年2月9日

目前,跟踪国证芯片指数的ETF产品存量数量和规模最大,规模占比达47.16%。该指数聚焦半导体芯片产业细分领域龙头公司,与其他同类指数相比,中大市值风格更突出,截至2023年1月31日,国证半导体芯片指数成份股总市值均值为660亿元,同期中华半导体芯片、中证全指半导体指数、中证芯片产业指数总市值均值分别为474亿元、355亿元、450亿元。

从长期历史表现来看,近十年以来,国证芯片指数走势优良,整体上长期跑赢沪深300指数,基日以来年化超过11%,尤其是2019年以来大幅走高,相比沪深300指数有明显的超额收益。

数据来源:Wind,统计区间:2013年2月25日-2023年2月23日

该指数精选30只芯片产业细分行业龙头,覆盖材料、设备、设计、制造、封装和测试等各环节芯片产业公司,前十大重仓股囊括了紫光国微、中芯国际、兆易创新、韦尔股份、北方华创、三安光电、闻泰股份等企业(以上个股不构成投资建议),能充分反映A股芯片龙头的整体表现。

参与投资国证芯片指数投资,华夏芯片ETF联接A(008887)是值得关注的选择。华夏芯片ETF联接A通过跟踪目标ETF——芯片ETF(159995),间接跟踪国证半导体芯片指数 (980017.SZ) 。数据显示,截止2022年末,华夏基金旗下被动权益产品线已经覆盖A股、港股、海外、沪港深和商品市场,产品管理规模超3400亿元,成为境内首家权益ETF产品规模突破2000亿元的基金公司。同时在2015年至2021年度,华夏基金连续7年获评“被动投资金牛基金公司”奖,管理能力获海内外机构认可。

风险提示:1.芯片ETF为股票基金,风险与收益高于混合基金、债券基金与货币市场基金,属于中风险品种;其联接基金主要通过投资目标ETF紧密跟踪标的指数的表现,预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中风险品种,联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险。

2.本基金为指数基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。

5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。 6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。

7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。 8.市场有风险,投资须谨慎。

9.本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。

10.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

原文标题 : 复苏前夜,万亿赛道的两条主线曝光,新一轮芯片投资浪潮开启?

更多信息可以来这里获取==>>电子技术应用-AET<<