全球通信业:宏观经济不确定性影响仍在继续

2012年,全球宏观经济的不确定性仍在影响光通讯市场。服务供应商对光网络的投资仍然谨慎,所以尽管年初时运营商公布的全年资本开支预算相比2011年有不小幅度增长,但实际投资却在放缓。

不过,尽管服务供应商宽带ARPU有下滑趋势,光纤宽带仍是服务供应商最有利可图的服务之一。全球服务供应商努力发展宽带用户,因此2012年全球移动及固网宽带用户保持增长。

截止2012年,全球宽带用户预计将达20.5亿,其中移动宽带用户14亿,固网宽带用户6.5亿。在固网宽带用户中,光纤用户表现出强劲的增长态势,2012年,光纤用户在固网宽带用户中的占比接近19%,相比2011年有三个百分点的上升。

中国市场方面,在互联网接入领域,基础电信企业的互联网用户进一步趋向宽带化。截止2012年,中国互联网宽带用户预计达到1.76亿,年增幅达到17%。移动宽带方面,3G进入规模化发展阶段,预计到2012年底中国3G用户将发展至2.26亿,超过互联网宽带接入用户数量。

电信服务的高度需求无处不在,尤其是移动宽带,这助长了近期的投资周期。2012年初,尽管运营商投资延缓,但从全年预算来看,今年运营商资本开支持续增长。主要的资本开支者有美国的Clearwire,Sprint,T-Mobile美国;日本的NTT-DoCoMo和软银移动;韩国的KT,LGU+和SK电信;欧洲的西班牙电信和法国电信;中国的联通和电信等。

北美三大运营商2012年整体资本开支年增7.2%,增长主要来自Sprint。Sprint今年加大了LTE投资,增幅高达110%,从而拉动整体增幅。

欧洲市场方面,尽管经济严重衰退,但五大国近五年来第一次在电信资本开支上增加了2个百分点。2012西班牙和法国电信资本开支相比2011年增长3.8%,法国电信加速法国的光纤网络和4G部署,德国电信正致力于削减成本。

日本2012两大运营商资本开支未如预期下滑,主要是NTT和KDDI要扩张LTE部署。中国三大运营商2012资本开支预算总额为2859亿元,相比2011年又增加了12.25%。其中,中国联通增长将主要发生在3G投资,中国电信主要用于扩展宽带业务,而中国移动增长主要用于传输网。

2012年上半年,从主流运营商公布的CAPEX完成额来看,已经完成全年预算的41.3%。其中中国市场方面,从2011年下半年开始,国内电信业固定资产投资开始放缓。2012年1-6月,我国已经完成电信固定资产投资1485.6亿元,完成全年的40.2%。不过,运营商在财报中表示会坚持年初的全年预算不变,由此可见,近60%的开支会集中在下半年。而三季度是传统淡季,因此最后一个季度运营商资本开支或将显著提升。

现阶段,运营商将投资重点放在移动和光纤宽带建设上,全球运营商掀起LTE建设热潮。

全球光网络设备市场:增长放缓

2012年迄今为止,全球光网络设备市场整体表现不佳。一季度环比创多年来最大跌幅,二季度虽环比增长,但同比降幅仍达两位数,三季度有季节性疲软。

从地区来看,北美和EMEA光网络开支疲软,亚太增长放缓,拉美保持相对较高增幅。WDM开支比较稳定,SONET/SDH开支同比大幅下滑,光分组产品收入持续上涨。

国外设备商的表现仍然受到宏观经济形势影响,客户IT开支持续比较保守,欧洲市场仍然充满挑战,因此使得设备商收入增速放缓。2012年第二季度,整体设备商营收同比下滑5%;对于第三季度,预计同比基本持平,环比实现小幅增长。

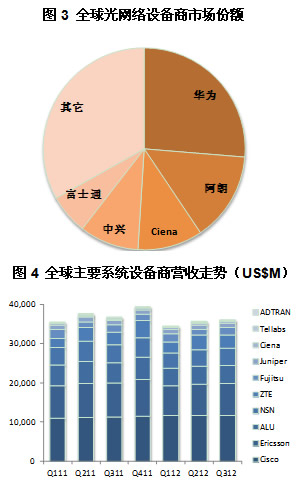

国内光网络设备商方面,尽管在美国等国际市场上走得艰难,华为中兴十年来仍快速发展成为让国人骄傲的国际通信设备巨头。2012年第二季度,华为以22.7%的市场份额排名全球光网络设备商之首。此外,华为在固定宽带、FTTx、PON领域持续2年及单季度均保持全球第一。中兴方面,它在光网络设备市场上的份额也在不断扩大;在其它领域方面,据Ovum统计,2012年一季度,中兴EPON出货量全球第一。

同时,在技术方面,华为中兴也取得不少业界领先的成果。华为发布业界首个400G DWDM光传送系统,率先推出百亿兆全光交换原型机,发布全球频谱效率最高的波分样机,发布业界最大容量480G路由线卡,全球首发2T波分样机和推出业界最大容量的分组传送产品PTN 6900等;中兴通讯推出业界首款运营级小型化OLT产品,此外,2012年9月,中兴通讯试验中采用其专利技术将40个波分信道的400Gb/s单载波极化复用的QPSK信号,成功实现了2800 公里长距离标准单模光纤的传输,刷新了此前单载波400G的传输1200公里的世界纪录。

对于2012年表现,分析师们都寄希望最后一个季度能够反弹。但尽管如此,今年全球光网络设备市场要实现年初时分析师们的预测目标(实现低个位数增长)仍充满挑战。

全球光器件市场:投资延缓导致需求疲软

光器件市场方面,由于从年初开始执行的电信产品降价,泰国洪灾后的产能恢复工作到上半年末才基本完成,电信投资延缓导致的短期市场低迷等,全球光器件市场表现疲软。

从前三个季度表现来看,一季度全球光器件销售收入环比增长5%,二季度环比基本持平,三季度环比增幅约为4%,整体表现低于年初分析师们的预期。

各区域市场表现也不同,其中北美市场上半年表现良好,欧洲市场持续疲软,日本市场增长强劲,中国市场投资放缓,尤其是接入网器件板块。

尽管整体需求疲软,从10Gbps到100Gbps支持高速传输的光器件产品仍在拉动市场,40G和100G客户端和线路侧需求强劲。Lightcounting报告数据显示,今年,40GigE和100GigE收发器出货量以50%的季度增长速度增长,整体数据通信应用光模块上半年同比增幅为13%。在电信市场,来自客户的持续价格压力,导致SONET/SDH和WDM应用收发模块收入大幅下滑。

在这样的市场环境下,2012年光器件市场展开新一轮的重组,Oclaro与Opnext合并成为全球第二大光器件和模块厂商;同时住友电工收购Emcore部分业务,进一步扩大规模和加强垂直整合;光迅科技与WTD合并,成为全球第六大光器件和模块厂商,等等。

现阶段,光器件整体市场制造能力已经回到泰国洪水前的状态,带宽需求持续增长。分析师表示恢复增长已经迫在眉睫。今年四季度中国市场相关投资亦有可能增长,并惠及明年一季度市场表现。从长远来看,带宽需求持续增长,光器件市场长期前景仍是积极的。

全球光纤光缆市场:需求量保持强劲

2011年,全球光纤出货量年增7%。到2011年底2012年初的时候,许多光纤光缆制造商都表示已经没有存货,全球光纤光缆市场出货量和需求呈现平衡状态,但没有库存积累。

进入2012年以来,全球光纤光缆市场需求依然保持强劲。首先,第一季度全球光缆需求量激增,反映出某些市场正在推行的经济刺激措施推动需求增长以及亚洲市场持续的强劲需求。截止2012年上半年,根据CRU数据显示,全球光纤出货量达到1.29亿公里,同比增长15%,环比增长10%。

国外市场方面,非洲和北美市场有不错表现。北美上半年光缆需求同比增长10%,而非洲的增幅达到15%。在其它地区,不同国家的光纤光缆需求量增势取决于各主要运营商的项目进展情况。比如,德国和澳大利亚FTTH部署加速,因此这些地区上半年光纤光缆需求增幅超过20%;巴西市场经济的放缓,运营商放缓FTTH部署,该地区光纤光缆需求量也下滑。

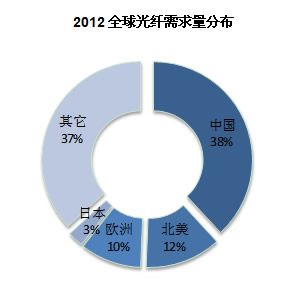

国内市场方面,经过多年的发展,中国已经成为全球第一大光纤需求国和光纤制造国。目前,中国市场光纤需求量在全球市场中的占比已经超过40%。2012年,“宽带中国”战略的提出和实施进一步推动国内光纤光缆市场的发展,三大运营商光纤光缆采购量达到1亿芯公里。光纤光缆厂商方面,经过十年的发展,国内光纤厂商在市场竞争压力下,逐渐向产业链上游转型。近两年,国内厂商光纤预制棒产能都有极大提高。随着自给预制棒的快速发展,预计到2013年中国光纤预制棒将摆脱依赖进口。

总体而言,尽管现阶段全球经济恢复仍充满挑战,但光纤光缆市场在北美(宽带投资)、新兴地区(基础设施建设)和中国(光纤到户、2G/3G无线局域网、4G试点项目)投资的拉动下,全球市场今年预计将会增长10%-15%。

总结及展望:移动互联网和云成为新动力

现阶段,全球经济复苏仍在继续,但不确定因素给经济前景带来了沉重压力,故势头有所减弱。2013年,全球经济发展将会在振荡中成长,略好于2012。

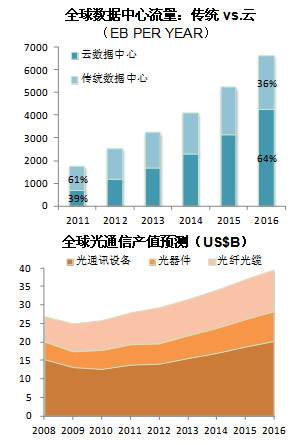

未来,移动互联网和云服务成为光纤通信发展的新动力。思科2012年10月份的一份预测报告称,到2016年,所有数据中心的流量将达到6.6泽字节,其中三分之二的流量(约合4.3泽字节)将是云服务产生的。无线的带宽是有限的,而光纤的带宽潜力无与伦比,光纤接入可以助力移动宽带,移动宽带的发展需要光纤宽带支撑。

另一方面,研究表明,宽带速度每提高一倍,将带动GDP增长0.3%。爱立信携手理特管理顾问公司和查尔姆斯理工大学,在33个经合组织成员国开展了一项研究,该项研究量化分析了宽带速度对经济增长的推动作用。研究结果表明,宽带速度每提高一倍,GDP将增长0.3%;如果宽带速度再翻一番,GDP增长率将再增长0.3%。该研究报告称,这一增长源于直接、间接和诱导效应:间接、直接效应短期以及中期内刺激经济发展;诱导效应包括催生新服务和商业机会,是最可持续性发展的维度。因此,面对严峻的经济形势以及宽带发展对GDP发展的促进作用,各国政府都把信息化宽带化建设作为发展经济的主要措施之一。

展望未来,面对云计算等新应用带来的IP流量的飞速增长和用户带宽需求增长带来的压力,即使宏观经济不确定性仍然存在,服务提供商将不得不继续投资升级网络,进而推动全球光网络设备市场、光器件市场以及光纤光缆市场的发展。