英伟达能否成为数据中心最大的“芯”龙头

2022-02-20

来源:半导体行业观察

明年,随着“Grace”Arm 服务器处理器的推出,英伟达将覆盖其在数据中心中关心的所有计算和网络基础设施,并将快速销售其技术。Nvidia 已经拥有比 AMD 更大的数据中心业务——在两家供应商之间最可比的季度中是 2.5 倍——但真正的问题是 Nvidia 能否让英特尔陷入困境,而 AMD 则可以从观众的金属椅子上获得它?另一个好问题是 AMD 和 Nvidia 将如何相互对抗?

Nvidia 已经拥有用于可视化和渲染以及加速 HPC 模拟和建模、机器学习它将拥有自己的训练、机器学习推理、数据库和分析加速以及加密货币挖掘的 GPU。CPU,并与英特尔和 AMD 就各自的 Xeon SP 和 Epyc 电机建立紧密的合作伙伴关系。它具有涵盖在交换机和适配器中的 InfiniBand 和以太网基础设施,具有 DPU 和 SmartNIC 网络加速器,并且具有复杂的边缘功能。对于数据中心和边缘,它销售完整的系统以及预组装的系统组件,这消除了 OEM 和 ODM 之间的架构不一致,并为 Nvidia 提供了控制权和资金。在所有方面,英伟达都有一个连贯的开发环境来从上到下加速它控制的应用程,即使不是开源的。

itle="20220218020018787.jpg" alt="20220218020018787.jpg" width="487" height="301"/>

itle="20220218020018787.jpg" alt="20220218020018787.jpg" width="487" height="301"/>

因此,考虑到整个 IT 行业,特别是数据中心的所有动态,我们认为英伟达的收入可以随着英特尔的衰落和 AMD 的继续增长而翻倍,但这并不是一件容易的事。几年后,所有这三个计算引擎巨头都将在各个方面相互竞争——好吧,除非英伟达改变主意,否则只有英特尔和 AMD 将拥有 FPGA——并试图证明自己的立场,反对越来越多地设计自己的计算引擎,也许还有网络芯片,并通过芯片代工厂推动它们的超大规模制造商和云建设者。在五年或更长时间内,数据中心半导体收入饼图最终可能会在这四个半导体收入桶中分成 40%、30%、20%、10%,但我们不能确定这些市场占有者是否是英特尔、英伟达、AMD和其他。

在 2020 年和 2021 年,我们认为英特尔已经挽救了这一事实,因为它控制着自己的代工厂,并且在较旧的 14 纳米 Xeon SP 芯片上疯狂降价(通过与其他组件的捆绑交易来掩盖 Xeon SP 降价)同时它增加了 10 纳米的“Ice Lake”和很快的“Sapphire Rapids”服务器 CPU。英特尔目前无能为力,而且该战略在很大程度上正在发挥作用,因为所有计算引擎和网络组件供应商都在出售他们现在可以生产的所有产品。如果没有有限的供应来应对供过于求,就会发生一场巨大的价格战,而且由于通货膨胀猖獗,到处都是短缺,所有这些供应商都可以出售他们可以制造的(或已经制造的),并以高价出售。

在这方面,冠状病毒大流行对大多数芯片设计公司/制造商来说非常好,但对许多芯片买家来说却非常糟糕。

英伟达在技术领域是一家您可以想象的健康公司,在其产品线、行业领域和目标客户类别中实现了两位数的强劲增长,有时甚至达到三位数的增长。

让让我们来看看一些数字。2009 年,在全球经济不景气的大衰退期间,英特尔数据中心集团的销售额为 64.5 亿美元,营业利润为 23 亿美元。由于 AMD 当时退出了服务器CPU 业务,而英特尔甚至还没有接近 GPU 业务,英特尔可以疯狂地扩大至强业务,并将其营业利润提高到 50% 的范围内,而其历史上只有 30% 左右。在大衰退开始之前,AMD 刚刚停止使用 Opteron 服务器芯片。

那时,面向HPC 应用程序的 GPU 加速仍处于初期阶段,将神经网络引入 GPU 以进行机器学习的开创性工作尚未发生。直到 2012 年,数据中心的收入才可观,即便如此,我们估计每年也可能达到 5000 万到 1 亿美元。到 2016 年第一季度,它可能每年翻一番。这大致对应于英特尔和 AMD 在2015 年的数据,当时 ,Nvidia 首次独立报告其数据中心收入,为 4.05 亿美元。而根据我们估计,AMD 的数据中心收入每年约为 600 万美元,这个数字只是为了告诉您 AMD 从 2000 年代初到中期,他们经历的落差巨大,从Opteron 繁荣时期到后期的滑铁卢。英特尔此时拥有数据中心计算,与2009 年相比,其收入增长 了2.5 倍至 159.8 亿美元,营业利润增长 3.4 倍至 78.4 亿美元,

快进到 2021 年,我们使用 Nvidia 过去 12 个月的数据作为代表。

英特尔的收入和利润已经首当其冲,数据中心集团销售额下降 1.1% 到258.2 亿美元,营业收入下降 33.8% 至略低于 70 亿美元,仅占收入的 27.1%。如果加入可编程系统集团(前 Altera)的营收,则有所帮助,合并销售额下降 0.7% 至 277.6 亿美元,营业收入下降 32.4% 至 73 亿美元。

我们在两周前也对 AMD 财务业绩进行了分析,在没有 Xilinx 的情况下,AMD 在 2021 年的数据中心销售额为 37.9 亿美元。我们认为,它们在数据中心的 CPU 和 GPU 销售额在2022年将翻一番到 75.2 亿美元。(这是假设包括对计算引擎严峻但但不断改善的供应限制。)再加上过去 12 个月的 Xilinx(它还有一个截至 1 月的财政季度),收入为 36.8 亿美元,而新的AMD 数据中心(和边缘)业务现在的规模是其两倍,达到 74.7 亿美元,如果赛灵思只是适度增长,AMD 的收入届时将达到 119.5 亿美元。

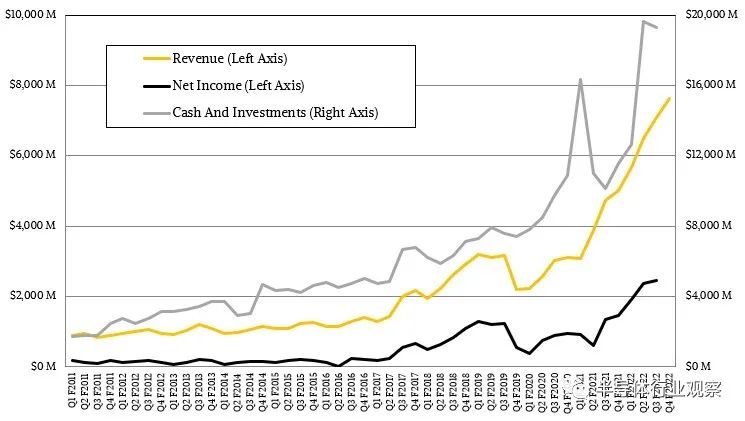

让我们看一下英伟达在 1 月份结束的 2022 财年第四季度,其数据中心部门公布的销售额为 32.6 亿美元,同比增长 71.5%,而整体销售额为 76.4 亿美元,增长 52.8%。在 1 月份结束的 2022 财年中,Nvidia 的数据中心收入为 106.1 亿美元,增长了 58%。

为了完整起见,英伟达还将其资金分为两个看起来像这样的桶:

Compute & Networking 包括用于机器人和嵌入式平台的自动驾驶平台和 Jetson 平台,以及属于数据中心部门数据的所有核心 GPU、EGX 和 HGX 板、Mellanox 交换和 DGX 系统。

无论如何,英伟达今年的数据中心销售将加速,正如该公司的联合创始人兼首席执行官黄仁勋在与华尔街的电话会议上解释的那样,当中没有包含任何百亿亿级以上超级计算机交易的业绩(但有一些 pre-exascale 机器),并且没有 CPU 线。英伟达能获得多少增长还有待观察。但让我们假设它可以实现 65% 的收入增长。在 2020 财年,公司数据中心业务仅增长了几个百分点,但在 2021 财年增长了一倍多,因此这可能是一个不错的平均值。这将使英伟达在 2023 财年的销售额达到 175.1 亿美元,而在 2024 财年增加 CPU 业务时,如果这种趋势持续下去,它将达到 288.9 亿美元的销售额。即使在 2024 财年和 2025 财年将增长率减半。

我们认为 Nvidia Arm CPU 的出现将有助于下一波增长,虽然我们认为让 Nvidia 成为 Arm 生态系统的管家会很有趣,但如果它仍然是一个公开且独立的公司,而软银集团从一开始就从未惹恼过它。市场需要 Nvidia 能够为 Arm 服务器 CPU 带来的承诺和工程,而且越早越好。这是英伟达需要关注的,而且确实如此。

“我们有 Grace,我们肯定有 Grace 的后续产品,你可以期待我们围绕 Arm 架构做很多开发,”黄在电话会议上说。“在过去几年中真正发展得很好的一件事是 Arm 在超大规模和数据中心中取得的成功。它确实加速并激励他们加速开发更高端的 CPU。因此,您将看到来自我们的许多令人兴奋的 CPU。Grace只是第一个例子,除此之外你还会看到一大堆。”

好的。这就是市场所需要的。让 Arm Holdings 上市并与 RISC-V、Power 和 X86 进行自己的战斗——同时摆脱软银的束缚。

最后一个想法:如果 AMD 继续像它一直在做的那样增长——而且没有理由相信它不能,除非代工厂的芯片供应趋于平稳——那么在两年内它还将拥有200 亿美元的数据中心业务。市场似乎不太可能增长以容纳具有大致相同市场份额的所有三个参与者,但它开始看起来像 30-30-30-10 或 40-30-20-10 数据中心半导体和电路板份额分布是最有可能的。我们将看看谁有什么排名。