热点丨江西姐弟南下深圳,干出400亿芯片IPO

2022-08-17

来源:Ai芯天下

前言:

很长一段时间里,三星、SK海力士、美光科技等巨头垄断国内存储器市场,如今国产存储芯片开始崛起。

8月5日,深圳市江波龙电子股份有限公司在深交所创业板上市,成为了注册制下创业板“存储第一股”。

而背后站着的,是一对来自江西的姐弟二人。

作者 | 方文

图片来源 | 网 络

江波龙IPO市值达400亿

公司首日收盘报99.00元,涨幅77.83%,总市值408.74亿元。

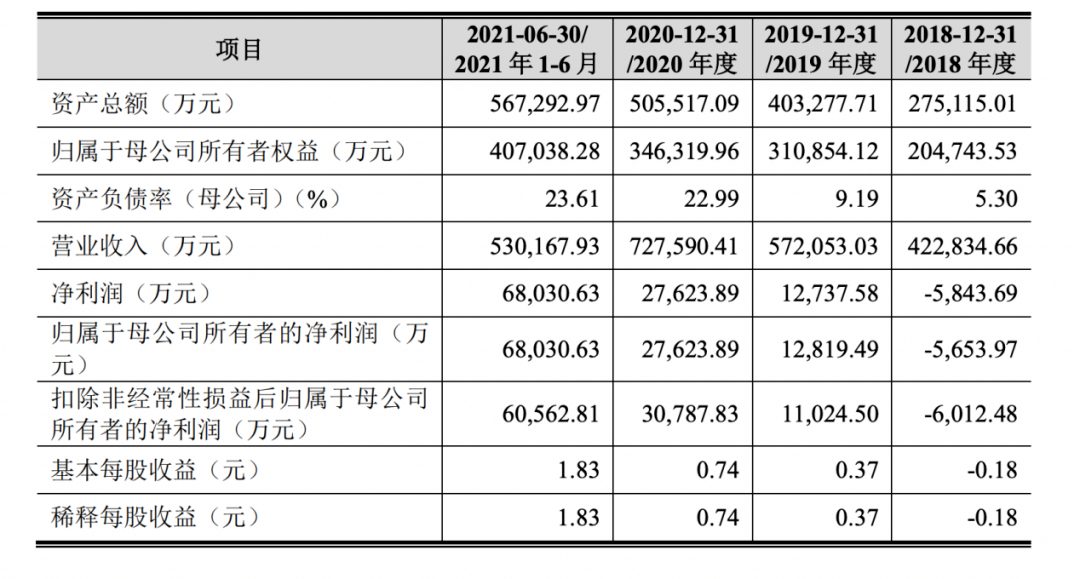

招股书显示,2019年至2021年,江波龙的营业收入分别为57.21亿元、72.76亿元、97.49亿元,复合年均增长率达到30.54%;

净利润分别1.27亿元、2.76亿元以及10.13亿元,复合年均增长率达到182.42%。

从产品来看,江波龙已经形成了嵌入式存储、固态硬盘(SSD)、移动存储及内存条四大产品线,拥有行业类存储品牌 FORESEE 和国际高端消费类存储品牌 Lexar(雷克沙)。

其中,公司超九成产品为NAND Flash,而嵌入式存储是公司的主要收入来源,2021年占比营收接近50%。

据招股书披露,江波龙上市募资主要投资于江波龙中山存储产业园二期建设项目、企业级及工规级存储器研发项目和补充流动资金项目。

这将为公司更好把握市场机会、抢占行业战略制高点奠定基础,并进一步提升公司品牌影响力、加快构建自主存储产业生态圈。

背后站着一对江西双胞胎姐弟

上世纪90年代,深圳崛起成为国内最大的半导体分销交易市场和集散地,电子厂遍地开花。

当时,高中毕业的蔡华波只身南下深圳闯荡,进入当时的深圳市海洋王投资发展有限公司,成为了一名普通的业务员,开始接触电阻、电容、二极管、三极管等分立元器件。

两年后,蔡华波在哥哥鼓励下开始做半导体贸易,并找来了姐姐蔡丽江。

蔡丽江是蔡华波的双胞胎姐姐,二人同在1976 年出生。

从江西华联外贸学院毕业后,蔡丽江也来到了深圳,在深圳一家公司担任设计工程师。

1999年,蔡华波和蔡丽江正式成立了江波龙,这个名字取自蔡华波和姐姐蔡丽江的名字,以及出生属龙的组合。

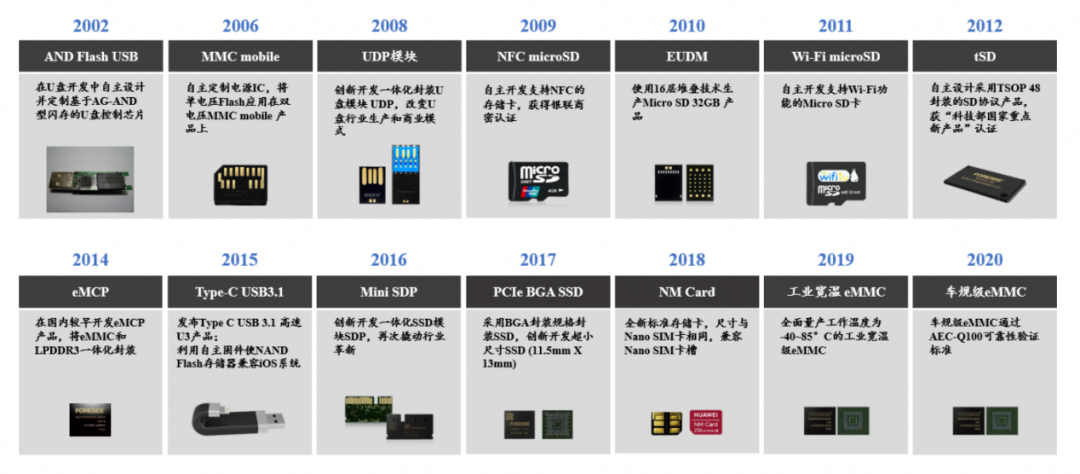

2002年,江波龙购买了一批昂贵的存储产品,没有注意到这批AND Flash与NAND Flash存在着很大技术差异。

由于AND Flash读写速度慢并且没有主控芯片支持,卖家又拒绝退货,便只能想办法把这批货物做成产品。

于是当时找到了香港一家公司定制USB控制器芯片,组建技术团队来设计软件固件,开发出了全球第一个基于AND-NAND型闪存的U盘产品。

而此时苹果iPod大量采用NAND闪存替换微硬盘,导致市场上的闪存严重缺货。

而江波龙这款替代产品成了香饽饽,很快吸引不少客户,不仅清仓积货,还扭亏为盈。

此后,江波龙从存储贸易转型,做起了存储器的贴牌代工。

在2010年前后,中国国产智能手机崛起之时,江波龙又主攻嵌入式存储芯片eMMC;

公司也逐渐形成了全面的固件算法自主开发能力、集成封装设计能力和存储芯片测试能力。

通过加大技术研发投入,实施战略架构调整,培育出行业类存储品牌FORESEE。

江波龙在2017年收购了全球领先闪存品牌Lexar,获得了核心的存储芯片技术,融合Lexar之后,公司的存储卡闪存盘业务都闯入了全球前三。

根据闪存市场(CFM)发布的2020年eMMC嵌入式存储市场份额排名,公司eMMC产品市场份额位列全球第七名。

根据Omdia(IHSMarkit)数据,2021年1-9月,Lexar存储卡全球市场份额位列第二名、Lexar闪存盘(U盘)全球市场份额位列第三名。

高中学历,融资克制

与大多数名校出身的A股创始人不同,江波龙创始人蔡华波仅有高中学历。

江波龙公司一直专注于半导体存储产品,在很多半导体企业大举扩张和整合时,而江波龙则显得克制。

作为一家营收近百亿的企业,江波龙在资本市场上一直都较为低调。仅在2018年、2019年官宣过两轮融资。

其中,A+轮融资中,国家集成电路产业投资基金作为领投方,斥资6亿元,以140元/股的高价入股,持有公司6.93%的股份,位列江波龙第二大股东。

而其他外部投资人,还包括大基金、元禾璞华、中芯聚源、深圳展想(传音)等行业知名实业投资机构。

招股说明书显示,蔡华波与蔡丽江是公司实际控制人,两人合计直接和间接持有公司66.33%的股份。

其中,蔡华波直接持股比例为43.68%是公司的控股股东。

加大研发投入,实施架构调整

江波龙先后设立了华南、上海两大研发中心,组建了一支人数占比过半的技术研发团队。

以此形成了固件算法开发、存储芯片测试、集成封装设计、存储产品定制等核心竞争力。截至2021年12月31日,江波龙拥有技术研发人员800人,占总人数的53.94%。

在核心技术突破的基础上,江波龙打造出了包括嵌入式存储、固态硬盘、移动存储和内存条在内的四大产品线。

其中,在嵌入式存储领域,公司已完成UFS3.1产品的开发工作;在固态硬盘领域,公司重点布局企业级固态硬盘研发,包括大容量PCIe固态硬盘和SATA固态硬盘。

2022年,全球芯片短缺形势依旧严峻,而江波龙拥有车规级芯片设计工艺,其车规级eMMC产品已通过行业标准体系AEC-Q100验证,可实现在低至-40℃、高至+105℃的温域范围内作业,江波龙估值也一度站上1800亿。

江波龙在主要的存储器产品类型上都有布局,而从全球集成电路设计领域产业规模来看,根据 WSTS 统计,2021年存储器规模达到了1538亿美元,占比一直稳定在三分之一左右。

赛道不错,但追赶竞争激烈

不过,现阶段,整个存储器市场是高度集中的,市场份额基本被头部几家企业瓜分,三星电子、美光科技、海力士、铠侠、西部数据,而国内的长江存储、合肥长鑫一直在追赶中。

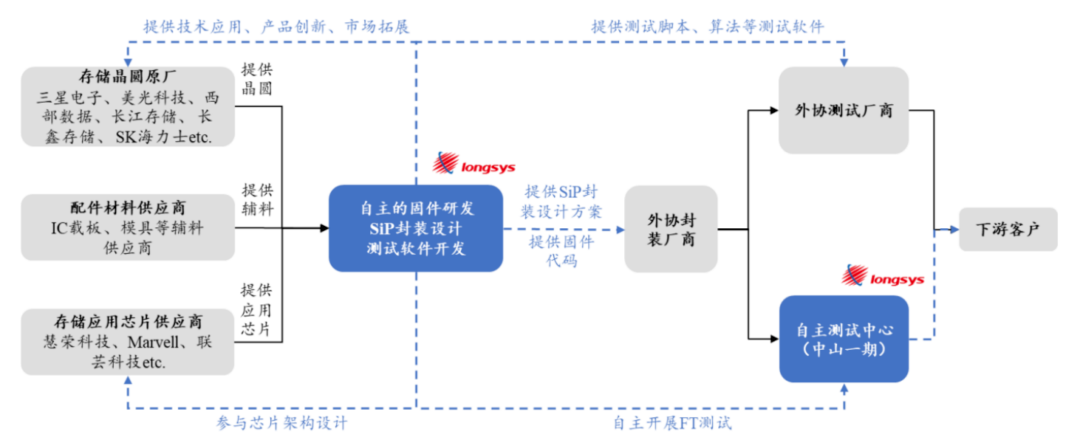

江波龙主要是根据市场需求确定产品方案后,开发存储芯片固件,匹配存储晶圆并定制主控芯片等主辅料,委托专业的封装测试企业按照公司设计的封装测试方案进行封装测试。

简单来说,就是江波龙既不生产存储晶圆,也不生产主控芯片,均需从外采购;本身做的主要是固件。

存储晶圆在存储器的成本中占比较高,而江波龙的存储晶圆均是从大企业手中采购,那自然比存储晶圆厂更容易受市场价格波动的影响,毛利率的波动加大。

而现阶段,由于下游需求的放缓,存储晶圆价格已经开始由2021年的高点开始回落,这样一来,江波龙 2022年业绩必然会受到考验。

结尾:未来的2-3年很有可能是最佳并购潮

眼下,各个细分赛道的龙头企业已经陆续登上资本市场,融资能力增强。

而一级市场的初创公司也逐渐暴露出一些问题,更有经营不善的公司面临倒闭的情况。

从资本运作的角度来看,未来的机会应该来自并购重组,而不是扶持一批批独立IPO的小苗子。

部分资料参考:来觅数据:《江波龙:有大基金加持,缘何还遭弃购?》,天天IPO:《姐弟干出一个芯片IPO,市值400亿》,新财富:《高中毕业,他46岁收获一个360亿IPO》

更多信息可以来这里获取==>>电子技术应用-AET<<