TCL电子的“护城河”有多宽?

2022-08-28

来源:财经故事荟

“投资一家企业的关键,不在于企业一时的营收增长有多快,而是在于企业拥有的竞争优势以及竞争优势可以持续的时间。只有拥有足够宽广的护城河,企业才能持续地为投资者带来丰厚的回报。”

1993年,巴菲特在致股东的信中首次提出了护城河的概念,他告诉投资者经济护城河是企业能常年保持竞争优势的结构性特征,不仅看重玩家是谁,怎么出牌,手中抓住的底牌是什么也同样重要。

在这个充满挑战和机遇的时代,想要获得长足的发展,必须建立属于自己坚实不摧的“护城河”。

TCL作为屹立中华40年的品牌,在全球经济多轮兴衰中依然能对消费市场发起冲击,必有其无可比拟的优势及无坚不摧的“护城河”。

2022年上半年,全球经济承压。地缘政治冲突导致的大宗商品和能源的价格暴涨影响了全世界绝大多数的国家,带来了被动、难以解决的输入性通胀,经济陷入技术性衰退。

这是全球企业的艰难时刻,极其考验企业的战略定力和经营布局,“护城河”宽厚也决定了企业的生存状态。

此背景下,TCL电子(01070)发布了2022中期业绩。TCL电子实现收入336.79亿港元,与去年同期整体持平,同比微跌3.6%。相较于营收规模的收缩,TCL电子经营提质增效,上半年毛利57.82亿港元,同比增长3.9%;整体毛利率同比提升1.3个百分点,达17.2%;扣非后归母净利润2.57亿港元,同比增长4.9%。

逆势见真章,当前的市场环境中,该成果实属不易。TCL电子是如何做到的?“护城河”在哪里?为什么在逆势中也能保持稳定发展?

带着问题寻答案,我们将重新审视TCL电子,挖掘藏在TCL电子背后发展的秘密。

突破中高端,探索差异化竞争

全球经济技术性衰退,传统家电行业也难言乐观。据奥维云网推总数据显示,2022年上半年中国家电市场实现零售额3389亿元,同比下降9.3%。同时,中怡康也发表观点,从中短期因素看,疫情带来的经济冲击加剧中国居民消费行为保守化,多储蓄、减负债、低消费逐渐流行,这对家电市场销售带来压力。

然而,在这样的市场环境下,新的趋势却悄然出现,大屏化、全场景产品更能获得消费者青睐。中怡康数据统计,在2022年上半年整体市场表现疲软的情况下,75吋及以上产品市场规模逆势增长,其中86吋和98吋产品的市场规模增幅远高于其他尺寸产品。

TCL电子很早就洞察到这一趋势,把战略定位在“中高端+大屏化”,主力发展以Mini LED为核心的智屏业务。

Mini LED是指尺寸为50-200微米的LED芯片。相较于传统显示而言,Mini LED显示效果更加细腻、亮度更高,更重要的是,Mini LED在大屏显示中更具备成本优势,因此被称为“下一代显示技术”。对此,TCL电子提前布局,持续投入,以研发优势建立产品优势。

早在2016年,TCL电子就率先布局了Mini LED全产业链,在2018年发布了全球首款Mini LED背光电视,并于2019年实现量产,成为了全球首家实现Mini LED背光电视量产的企业。先发优势让TCL电子在Mini LED电视领域中取得了领先,2020年,TCL Mini LED智屏全球占有率超过90%。在此基础上,出于对未来行业加速向智能化、科技化转型的研判,TCL电子继续深耕Mini LED技术,并自研出Mini LED的升级版——QD-Mini LED技术,成为了TCL电子旗下的尖端显示技术。

QD-Mini LED兼具了LCD和OLED的技术优势,突破性地解决了微粒LED芯片巨量转移的行业技术难题,将面光源升级为像素级点光源,同时沿用了全球领先的QLED技术,实现了超高对比度、超高亮度、超高色域、超长寿命,是真正的下一代主流大屏显示技术。相比OLED的自发光技术,QD-Mini LED大大提高了峰值亮度,同时解决了长时间显示的老化灼屏问题,在成本上也大大优于OLED屏幕,可以让消费者以更高质价比享受到最优视听体验。

更先进的技术带来更受认可的产品。TCL电子中期业绩报告显示,2022年上半年TCL智屏65吋及以上销量同比增长36.9%,销量占比同比显著提升5.1个百分点至15.1%。同时,高端产品TCL Mini LED销量同比增长7.8%,其中,TCL Mini LED智屏在中国市场销量更同比激增31.2%。可见,正是TCL电子的大屏战略使其在这逆势中稳步取胜,并且产品结构的升级带动毛利率向上突破,智屏业务毛利率同比提升了2.6个百分点。

显然,在“中高端+大屏化”的策略中,TCL电子的全球布局、研发实力、品牌形象“三重护城河”相辅相成,互相成就,并由此确立了TCL电子在Mini LED行业的领先优势,有力角逐“全球霸主”的头把交椅。

智屏之外,探索VR/AR,打造新的成长曲线

随着时代发展,护城河并非一成不变。

对此,张磊,高瓴资本的创始人,就曾提出了“动态护城河”概念,强调在未来的商业逻辑中,企业必须从求赢变成不断追求新的生长空间,从静态博弈到动态共生。这与六百多年前学士朱升的“高筑墙,广积粮”概念不谋而合。

“动态护城河”在TCL电子的战略中尤为明显。“筑墙”意味着纵向做精,案例即是已提及的“中高端+大屏化”打法;“积粮”则是横向拓宽,凭借已确立的“研发+品牌+全球化”三重护城河,对VR/AR领域进行探索。

2021年是元宇宙元年,硬件、软件、内容及应用等各个环节都孕育着丰富的投资机会,越来越多的资本涌入赛道。据VR陀螺数据显示,全球VR/AR行业细分领域融资并购金额逐年增加,其中,AR智能眼镜2021年为148.5亿元,XR智能眼镜更达到240.7亿元,到2025年,全球AR眼镜出货量预计将达到4800万台。

智能眼镜可视为智屏显示的衍生应用,TCL电子以此切入VR/AR行业,可以直接复制原有的优势打法,应用“研发+品牌+全球化”三大利器,在渠道、生产、团队等方面持续发力,在元宇宙元年抢占下一代信息革命的显示入口。

在渠道端,TCL电子拥有全球化零售与一线运营商渠道;在产研端,TCL电子拥有华星光电和TCL研究院在Si Micro LED技术、语音、感知理解和机器视觉算法技术的支持,抢占前沿技术及产业成果;在生产端,拥有数十年生产工艺及供应链的沉淀;在团队端,则拥有光学/软件/算法领域的资深专家及权威顾问。

目前,TCL电子已开始布置产品矩阵,先后发布多款智能眼镜产品。其中支持2D、3D全高清观影,为用户提供相当于观看4米外140英寸巨幕大屏的XR智能眼镜——TCL NXTWEAR Air,已于4月开始在中国市场线上、线下发售;另外,在CES 2022上,TCL电子也展示了业内首款双目全彩Micro LED全息光波导AR智能眼镜,并获得了2022 iF设计大奖。日前,TCL电子也宣布和理想汽车、爱奇艺等巨头进行合作,拓展更丰富的智能眼镜应用场景。

TCL电子的动态护城河呈现了良性循环状态:三重护城河加持下,TCL电子在新领域及产品探索上可进行策略复制,应用效率更高,产品成效突出,并率先抢占用户心智,增加消费者对TCL品牌形象的认可,进而又加强了其护城河纵深,为TCL电子带来持久的竞争优势。

渠道布局完善,踩准光伏风口迅猛发展

良性循环的“三驾马车”中,TCL电子的品牌和研发实力更像是“矛”,冲刺在新产品新领域,全球化渠道优势则“盾”,具有很强的普适性,利于多产品布局。

早在2004年,TCL电子便开始进行全球化布局,虽然在收购法国汤姆逊彩电业务的时候曾经遇到挫折,但是这也使TCL电子收获了宝贵的经验,这也是TCL创始人李东生著作《鹰之重生》中描述的,“当鹰需要经历一次脱胎换骨的自我革新时,它要把喙给拔掉,把指甲拔掉,把羽毛褪掉,才能获得重生。”而现在,TCL电子不仅重生了,并且还走在了世界尖端。

根据GfK和NPD最新报告,TCL智屏销量市场份额在海外超过20个国家及地区排名位居前五且市场份额同比增长,其中TCL智屏销量在澳大利亚位居第一,在法国、菲律宾排名第二,美国、加拿大、意大利等排名第三。

TCL电子打通全球化渠道,受益的不止是智屏产品,TCL电子还实现了多品类覆盖,其中最为突出的就是空冰洗(空调、冰箱、洗衣机)的全球分销业务,规模加速增长。据半年报数据显示,今年上半年TCL电子全品类营销业务的分销收入为42.48亿港元,同比增长26.7%。

除了空冰洗,TCL电子还利用渠道优势,跨界光伏。

环保、绿色、可持续发展是全球共识。近年来,光伏发电作为重要的可再生能源发电技术取得了快速发展,在很多国家已成为清洁、低碳并具有价格竞争力的能源形式。中银国际预计,2022年全年终端需求或超230GW,2021-2025年全球光伏装机预计持续向好,年均装机CAGR有望接近30%。在中国,光伏产业发展迅猛。根据国家能源局数据,上半年我国光伏发电新增装机3087.8万千瓦。其中,分布式光伏新增装机1965.3万千瓦,超过了集中式光伏电站装机(1122.5万千瓦)。

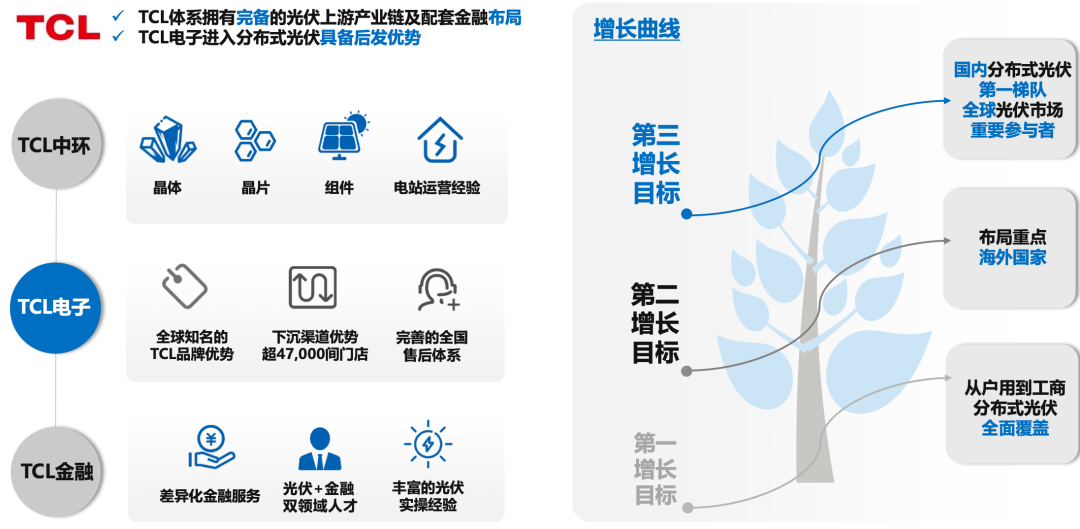

借助家电销售建立起的下沉渠道网络,并配合多年积累下的用户认可和品牌优势,以及体系内拥有的完备光伏上游产业链及配套金融优势,TCL电子在今年上半年迅速打开分布式光伏市场,逐步实现从户用到工商分布式光伏全面覆盖。

TCL电子聚焦户用分布式光伏,组建富有经验的团队,与TCL中环形成上下游产业协同,充分利用中环在硅片、组件领域的优势,实现快速放量。实际上,今年第二季度TCL电子才开始正式运营光伏业务,就已在上半年实现收入1.7亿港元,且月度装机订单量及收入呈指数型增长。

面对巨大的市场规模空间,TCL电子全球化渠道优势护城河大有可为,其海外完善的渠道依旧可以作为海外光伏业务的抓手,复制在国内快速放量的成功因素,布局重点海外国家,成为全球光伏市场重要参与者。

多维度确立投资逻辑,且看护城河宽厚几何

然而,即使护城河深厚,关于TCL电子估值的讨论却一直未有共识。根本原因是惯性思维,投资者似乎习惯于只通过单一行业给予企业估值。

传统制造业的估值逻辑认为,其产品附加值低且品牌溢价空间有限,但是对于消费电子行业,特别是成长型企业而言,这个估值框架显然有些过时的,明显忽略了动态发展这一要素——媒介的改变并不等同产品要素的改变。

作为制造厂商,TCL电子积累的显示技术在大尺寸智屏到元宇宙入口的显示硬件均可以使用,随着消费的娱乐需求生态改变而全面布局;作为成长企业,TCL电子互联网业务轻资产、高利润率运营模式,为其带来可持续的用户运营收入,随着硬件产品的口碑积累可进一步占领用户心智。

中银国际的分析师也直指TCL电子的优势:“品牌引领价值,深化智屏业务全球领先优势,智能家居全品类布局持续突破”,即品牌、技术、布局三者的领先优势,这也是对TCL电子“研发+品牌+全球化”三重护城河的认可。同时,中银国际及中金公司在TCL电子中期业绩发布后也分别给出“买入”和“跑赢行业”评级。

因此,确立TCL电子的投资逻辑要综合多个维度。硬件业务上,既需要有对其当下领先技术的考量,也需要考虑该技术的成长性和适配性;而软件业务(互联网)上,则需要看到该部分业务与硬件业务的相互支撑,另外,TCL电子背后强大的产业协同更是其他企业需要用时间去追赶的。伴随着科技化与全球化的发展战略持续推进,TCL电子的“护城河”优势或将带来更突出的商业价值。

更多信息可以来这里获取==>>电子技术应用-AET<<