全球十大半导体厂商,十年榜单、十年变迁

2022-12-29

来源:21ic

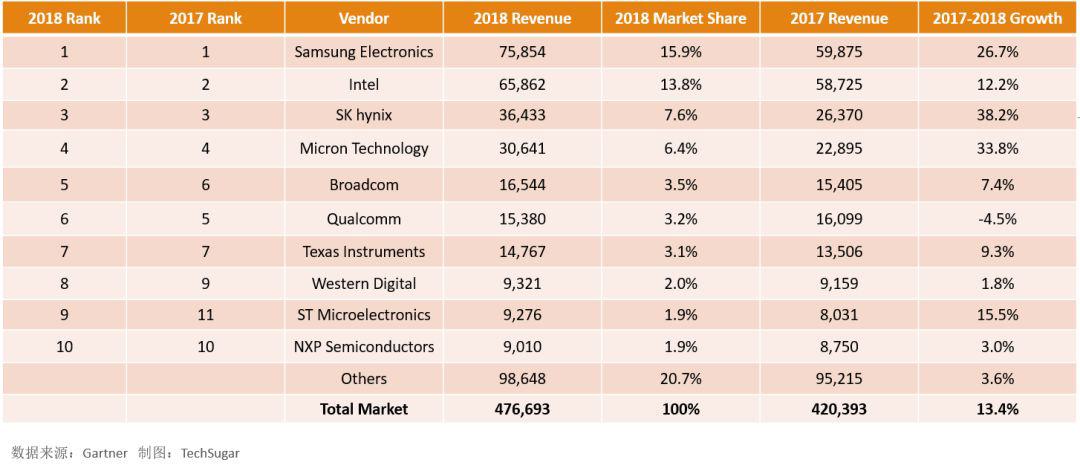

据Gartner近日发布的初步数据显示,2018年全球半导体总收入为4767亿美元,比2017年增长13.4%。存储器巩固了其作为最大半导体类别的地位,占半导体总收入的34.8%,高于2017年的31%。排名前25位的半导体厂商的总收入增长了16.3%,占市场份额的79.3%。

2018年全球收入排名前十半导体供应商(百万美元)

显然,拥有内存统治地位的三星再一次拔得了头筹,其DRAM市场收入增长了26.7%。同时我们也不能忽视英特尔的12.2%的增长,这是由单位和平均售价的增长共同推动的。

2018年的并购活动对未达成交易的影响比达成交易的影响更大。美国政府介入后,博通(Broadcom)对高通的敌意收购企图失败。已完成的交易包括东芝(Toshiba)于2018年6月将NAND业务剥离至东芝内存器,以及Microchip于2018年5月收购Microsemi。

十年变迁

2018年TOP10榜单的十年前刚好是2008年金融危机,上半年行业销售情况还属于良好,从当年第三季度开始疲软,第四季度迅速恶化,导致增长为负数。英特尔凭借强劲的笔记本电脑业务获得很高的市场份额。三星收入下降了15%,主要产品线DRAM和NAND闪存在2008年市场供应过剩,导致价格大幅下跌。

半导体厂商十年榜单

(点击可放大)

2009年继续下滑,Gartner表示,这是该行业首次出现连续两年下滑的情况。其中由于奇梦达内存业务以及有线通信部门的剥离,英飞凌的的跌幅最大(-43.1%)。此外,三星和海力士都在逆势中得到了正增长。概念英特尔第四季度的营业收入达到106亿美元,同比增长约28%,主要得益于全球个人电脑出货量2009年第四季度增长了15.1%(IDC数据)。

2010年整个半导体行业收入暴增30.9%,有史以来增幅最大的一次。正如Gartner首席分析师Peter Middleton所说:“在全球经济衰退之后,被压抑的需求一下释放,市场从2009年下半年就开始飙升,从而导致了价格上涨。”排行榜中NEC和瑞萨科技公司通过业务整合,并成立瑞萨电子公司。内存厂商增势迅猛,其中三星58.2%,东芝28.7%,海力士63.8%,美光97.2%。

2011年的收购案相当精彩,而各自厂商增长的部分,与并购有很大关系。其中,英特尔收购英飞凌无线解决方案(于2011年第一季度生效);TI于2011年9月收购了美国国家半导体;高通收购WiFi 通讯芯片制造商 Atheros。博通在2011年第二季度收购了Provigent。该年高通暴增38.8%得益于智能手机市场的贡献。

2012年,在无线通信领域强大的领导力让高通在逆势中暴增31.8%,而PC出货量的下滑,让英特尔收入下降3.1%。

2013年是内存厂商发挥优异的一年,据Gartner数据显示,整个内存市场在2013年增长了23.5%。不是因为需求强劲,而是价格内存的价格暴增。而PC产量下降9.9%让英特尔收入又萎缩了1.0%。高通继续暴增30.6%,智能手机处理器和基带的实力让其疯狂吸金,该公司基带出货量在2013年就增长了21%。此外,这一年美光收购了尔必达,让其收入暴增72.3%。

2014年的DRAM市场的收入增长32%,达到461亿美元,创历史新高。PC产能的恢复,让英特尔收入增长7.7%。这一年,安华高收购LSI,使其进入TOP25榜单;晨星半导体(MStar)与联发科合并;安森美收购了 Aptina Imaging。这些动作的调整,让前25的半导体厂商整体收入增长9.1%。

2015年整体收入下降2.3%,一些主要需求放缓,强势货币的波动也抑制了市场。英飞凌表现最为抢眼,增长了19.6%,从第12位跃升至第9位。该年英特尔收购了家庭联网技术解决方案提供商Lantiq,使其有线ASSP业务收入几乎翻一番。

2016年整体收入增长2.6%,其中前25家半导体厂商总收入增长了10.5%,大部分来自于并购。这一年,安华高收购了博通(博通暴增191.1%),安森美收购了Fairchild;西部数据收购SanDisk

2017年的半导体产业共有两个值得关注的点,一个是整体收入突破4000亿美元的大关,另一个是当了25年全球半导体老大的英特尔被三星超越。这一切都指向了一个关键词——存储器。

据Gartner的一组数据,2017年存储器市场收入增加近500亿美元,达到1300亿美元,较2016年上涨了61.8%。2017年仅三星的存储器收入就增加近200亿美元。此外,存储器以外的半导体收入共增加248亿美元,达2900亿美元,增长率为9.3%。

2017年的势头在2018年延续,而存储器在下半年似乎开始进入非常时期,三星电子为了防止市场进入产能过剩,内部已经进入“非常经营”模式,即放缓产能增设的速度,并适当降低在产能方面的投资。从三星近日发布的Q4财报来看,第四季营收初估为59万亿韩元,较上年同期下降10.6%,环比下降9.9%。第四季(10-12月)营业利润初估为10.8万亿韩元(96.7亿美元),较上年同期下滑28.7%,环比下降38.5%。2019年行情不确定性大大增加。

正如Gartner副总裁、分析师Andrew Norwood所说:“2018年的排名可能会在2019年发生重大变化,预计2019年存储器市场状况将会减弱。科技产品经理必须为这种有限的增长做好准备,才能在半导体行业取得成功。”

更多信息可以来这里获取==>>电子技术应用-AET<<