我国存储行业呈现百花齐放态势,头部企业技术打破国外垄断

2023-02-05

来源:财闻网

EEPROM是存储芯片行业中的一种细分品种,占整个存储行业比重约为1%,常用于储存小规模、经常需要修改的数据存储,具有待机功耗低、灵活性高、可靠性高功能,下游应用领域广。

据了解,EEPRO是一类通用型的非易失性存储芯片,在操作方式上可分为两大类,即串行操作和并行操作,其中串行EEPROM占据绝大部分市场份额。具有待机功耗低、灵活性高、可靠性高,容量介于1Kbit~1024Kbit之间,可以访问到每个字节,字节或页面更新时间低于5毫秒,耐擦写性能最高可达100万次以上等优。

存储芯片行业的发展离不开资金支持,在集成电路产业基金投入和资本市场的支持下中国整个存储行业取得快速发展,各存储产品呈现百花齐放态势,现处于快速发展期。

中国存储芯片市场规模巨大

存储芯片是半导体产业中重要一环,是数据存储的重要载体,应用范围广,市场占比高。随着通讯技术升级,各种消费产品存储要求不断提升,存储芯片在半导体行业中的重要性会愈发凸显。

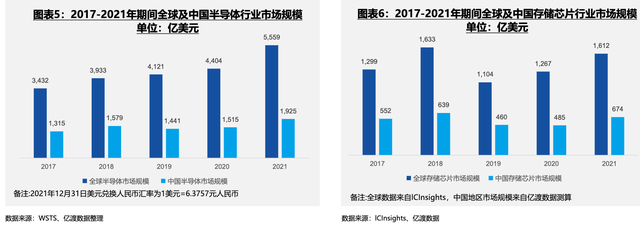

2021年全球半导体市场规模为5,559亿美元,同比增长26.2%,行业景气度高;2021年中国地区半导体消费额大约占到全球地区的35%,市场规模为1,925亿美元,同比增加27%,增长趋势良好。

2022年11月29日,WSTS发布了2022年秋季半导体市场预测,预测2022年全球半导体市场规模将比上年增长4.4%。

存储芯片是半导体产业中的重要一环,也是数据存储的重要载体,应用范围广、市场占比高。2021年全球存储芯片市场规模为1,612亿美元,大约占到整个半导体行业销售额的29%。

中国既是5G通讯技术的领先国家之一,又是PC、智能手机、服务器、新能源汽车以及可穿戴设备消费大国之一,本身存在着巨大存储芯片需求。

2021年中国地区市场规模为674亿美元,同比增长38.97%。根据WSTS对半导体市场的预测,推测2022年中国存储芯片市场规模达741亿美元。

全球NORFlash市场规模28.79亿美元

过去五年(2017年-2021年),在手机消费电子、蓝牙耳机、物联网设备以及汽车电子等领域迅速发展带动下,NorFlash和EEPROM行业得到快速发展,市场规模也得到快速扩容。

根据ICinsights的预测,2021年存储芯片市场上,易失性存储芯片DRAM是最大的细分领域,占整体半导体存储市场规模约56%的比例。非易失性存储芯片NANDFlash和NORFlash分别占有约41%、2%的份额,其他如EEPROM等存储器其他占比为1%左右(EEPROM芯片占比最高)。

NORFlash市场规模的增长主要得益于TWS耳机、可穿戴设备、智能手机、5G、物联网设备以及汽车电子等新兴应用领域的需求增长。其中在新能源汽车的汽车显示系统、ADAS系统、车载娱乐系统、智能驾驶系统及导航系统等领域中需求大幅提升,2022年中国新能源汽车快速增长,带动行业快速发展。

2022年全球NORFlash市场规模为28.79亿美元,同比增长幅度为4%,中国地区为17.05亿美元,同比增长为9.99%。2022年之前,EEPROM市场规模的增长主要得益于5G智能手机出货量、服务器DDR5内存模组以及汽车电子等应用领域的需求增长。

2022年开始受消费电子需求下降影响, 全球EEPROM市场规模为11.52亿美元,同比增幅减缓为2%左右,中国地区为6.82亿美元(约47亿元),同比增长幅度为4.5%。

EEPROM芯片行业集中度高

EEPROM芯片行业集中度高,意法半导体和微芯科技两大制造商市占率已经高达60%以上,竞争格局基本稳定。2019年之后中国本土优秀制造商开始崛起,市场份额不断提升。

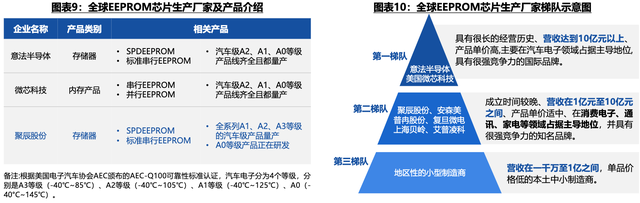

EEPROM芯片供应商主要来自瑞士、美国、日本和中国大陆地区,它们分别是瑞士意法半导体、美国微芯科技(Microchip Technology)、中国聚辰股份、美国安森美半导体、中国普冉股份、日本艾普凌科(ABLIC,Inc.)、中国上海复旦微电等企业。

从生产商营收规模和主导应用领域来看,EEPROM芯片制造商第一梯队主要有意法半导体和微芯科技,主要在汽车电子领域占据主导地位。

第二梯队厂商有聚辰股份、安森美、普冉股份、上海复旦微电、艾普凌科、上海贝岭等,主要在消费电子、通讯、家电、工控等领域占据主导地位;,第三梯队则是一些地区性的小型制造商。

从行业集中度来看,EEPROM芯片行业集中度高,第一梯队竞争格局稳定,第二梯队竞争激烈。意法半导体和微芯科技两家2021年市占率保持在60%以上,并在汽车电子领域主导市场(市占率已经高达80%以上)。

国内企业技术升级打破国外垄断

2021年全球地区新能源汽车销量同比增长108%,中国地区同比增长165%,在汽车电子领域用EEPROM芯片市场需求巨大,但中高端市场主要被国外厂商占据。

应用端,新应用、新产业持续涌现带动需求提升;生产端,行业内企业能够积极响应市场需求,进行技术升级和设计改进,降低芯片成本;市场端,在汽车电子应用领域加快向协会和企业验证,突破国外厂商垄断。

复旦微电:作为非挥发存储器重要国内优秀企业之一,未来市场布局通过以大客户为重点导入方向,在稳定家电、仪表、手机模组、PC周边等市场份额基础上,相继导入网络通讯、IPC(网络摄像机)、可穿戴、WiFi6、显示屏等行业龙头客户,在汽车电子领域也有多个项目成功进入量产。

普冉股份:在原有的高可靠性130nmEEPROM的基础上,公司实现95nm及以下EEPROM的研发及量产,进一步降低芯片的面积和单位成本,实现大容量和小尺寸的结合。依托新一代的EEPROM产品,公司的下游应用已经逐渐从消费电子领域拓展到工业控制和汽车电子市场,部分车载产品完成了AEC-Q100验证考核。在智能手机摄像头模组领域陆续推出超低工作电压和超小尺寸的EEPROM产品,保持了产品竞争力的领先地。

上海贝岭:公司对EEPROM系列产品进行了产品迭代和技术升级,提升了产品竞争力。通过提升EEPROM产品的可靠性,以满足工业控制领域的高端客户需求。2021年公司车规级EEPROM产品研发进展顺利,第一款车规级EEPROM产品已经通过AEC-Q100验证考核。同时,公司着手研发其他非挥发存储器产品,丰富公司非挥发存储器产品。

聚辰股份:公司作为EEPROM芯片领域全球排名第三,中国排名第一的供应商,未来公司的市场布局为一方面实现已有产品线的更新迭代,巩固和增强公司产品在智能手机摄像头模组、液晶面板等传统优势应用领域的竞争力;另一方面,积极拓展DDR5内存模组、汽车电子、工业控制等更高附加值的细分市场,以覆盖更广阔的市场需求,提升公司的盈利能力和综合竞争。

更多信息可以来这里获取==>>电子技术应用-AET<<