全球芯片买家“节衣缩食”过日子

2023-02-15

来源:雷科技

前些天,京东、苏宁等苹果旗舰店以及一些区域经销商将 iPhone 14 Pro 售价降到了 7199 元,比官网定价便宜了 800 元。此时距离 iPhone 14 系列发布不到半年,之前的 iPhone 13 Pro 出现类似情况还要等到 618 大促。

2022 年至今,整个消费电子以及半导体行业都还在经历寒冬,降价去库存成了家常便饭。尤其是智能手机和 PC 两大终端,超预期的备货却碰上持续低迷的消费需求,导致高水位的库存水平以及芯片采购方面的乏力。

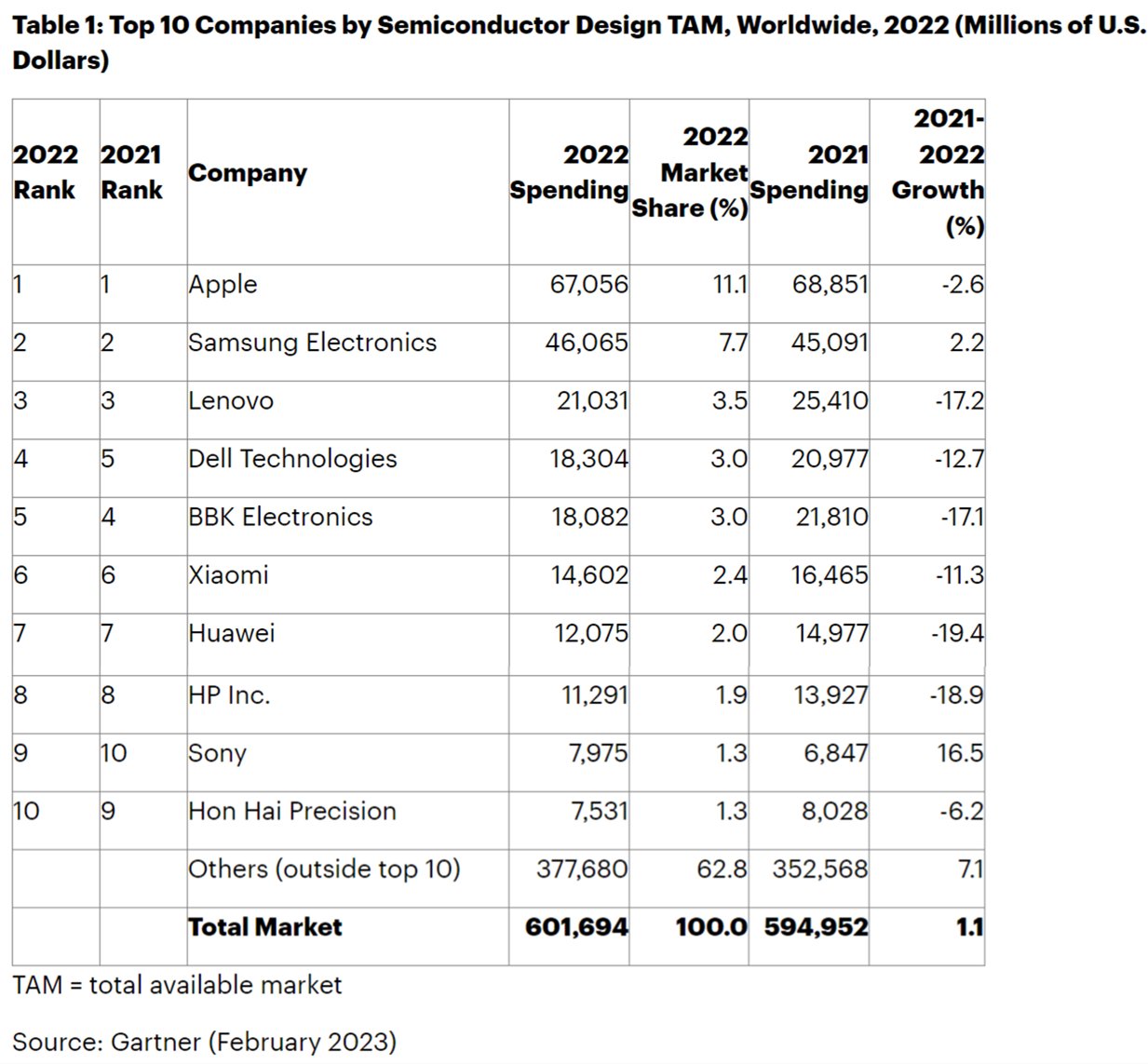

根据市场调研公司 Gartner 的数据统计,2022 年全球前十大设备制造商在芯片方面的购买支出占整个市场的 37.2%,同比减少了 7.6%。Gartner 高级总监分析师 Masatsune Yamaji 表示,「2022 年,通货膨胀和经济衰退压力大幅削弱了消费者对 PC 和智能手机的需求,导致主要的 OEM 都无法提高单位产量和出货量。」

前十大芯片买家中,除了富士康母公司鸿海精密,基本都是我们熟知的消费电子大厂:苹果、三星、联想、戴尔、步步高集团(统计包括了 OPPO 和 vivo)、小米、华为、惠普和索尼,基本都以智能手机和 PC 为主。

全球十大芯片买家,图/Gartner

从整体消费电子的市场表现来看,前十大芯片买家的购买支出减少并不意外,十家有八家的芯片采购额都在减少,包括第一大买家苹果和第七大买家华为,只有第二的三星和第九的索尼还在增加。

索尼大涨,但还填不上苹果和华为的「缺口」

首先就整体而言,2022 年全球十大芯片买家较上年没有发生改变,排名略有变化。其中苹果已经连续四年成为全球第一大芯片买家,且遥遥领先于其他厂商;三星的芯片采购额也独一档,大大领先于之后的集团;联想、戴尔、步步高集团、小米、华为以及惠普大致处于 100 亿-200 亿美元采购规模(联想略高 200 亿美元);索尼与富士康则位于最后一档。

PS5,图/索尼

索尼是前十中唯一有明显增长的买家,去年芯片采购额反超富士康,达到将近 80 亿美元,主要归功于 PS5 游戏主机的热销。一方面是 PS5 在 2022 年共出货 1326 万台,较去年同比增长 7%;另一方面,去年最后三个月出货量为 710 万台,同比增长 56.3%至 310 万台。

另据 NPD 集团的数据,索尼 11 月在美国的游戏硬件销售额激增 45%,达到 13 亿美元;日本国内市场跟踪机构 Famitsu 也记录了 PS5 销量的上升。此外,索尼副总裁在今年年初宣称,索尼 PS5 游戏主机的供应危机已经结束。

种种迹象显示,去年年底开始,索尼方面的稳定供应开始逐步推高 PS5 在全球范围的出货和销量,并且将至少持续一段时间,这也是索尼继续加大购买芯片的核心因素之一。

华为 Connect 大会,图/华为

如果说索尼是去年芯片买家中的一抹亮色,华为则面对巨大的外部「阴影」。由于美国制裁等原因,华为既无法下单台积电的芯片产能,也难以购买许多自身所需的芯片,只能在有限范围内向高通等厂商继续采购。

即便如此,华为的芯片购买空间还在缩小。数据显示,华为去年的芯片采购额同比去年下滑了 19.4%,跌幅为前十之最。同时据调研机构 Counterpoint Research 报告指出,2022 年第三季度华为海思的 AP(应用处理器)全球出货量占比从第二季度的 0.4%跌到了 0%,意味着海思除了满足华为自身的一定需求,已经没有余力对外提供芯片。

对于去年第四季度在国内手机市场逆势增长 15%的华为来说,就算不考虑可能到来的新一轮制裁升级,可能也要再一次面对「无芯可用」的局面。

此外,作为连续四年坐拥全球第一大芯片买家的苹果,也少买了,芯片采购额从 2021 年的 688.5 亿美元下降至 670 亿美元,但仍然相当于去年第四季度 iPhone 的销售额。

不过,苹果减少购买芯片的核心原因还不是销量不好,主要是由于自研芯片的推进进程。众所周知,从 A4 芯片开始,苹果就在 SoC 上不断转向采用自研芯片,WiFi 和基带芯片的自研将是未来两年的重点。2022 年,苹果在计算微处理单元(MPU)上的支出减少了 11.7%,非内存芯片支出则增加了 2.8%。

事实上,如果对比 IDC 给出的 2022 年全球智能手机出货量报告,更能看到手机市场的影响如何传导到芯片市场。其中,苹果和三星全年总出货量同比下滑了 4.1%和 4%,小米、OPPO 和 vivo 的下滑幅度都在 20%左右,小米略低些,为 19.8%。

而在榜单的另一面,全球十大芯片买家的整体采购规模下滑,也意味着芯片厂商面临的恶劣环境。

芯片厂商全线重创,英特尔受伤最重

买家少买,卖家自然也就少卖了。

2 月 3 日,高通发布了截止到去年 12 月底的 2023 财年第一季度报告。财报显示,高通第一财季营收为 94.63 亿美元,与上年同期的 107.05 亿美元相比下降 12%;净利润为 22.35 亿美元,与上年同期的 33.99 亿美元相比下降 34%。

联发科和英特尔也经历新一轮暴跌。联发科 1 月营收仅为 223.83 亿新台币(约合 50.59 亿元人民币),环比减少 42.1%、同比减少 48.5%;英特尔上季度的财报更是被华尔街分析师称为「灾难级」,营收 140.42 亿美元,同比下滑 31.6%,净亏损 6.61 亿美元,同比下滑 114.3%。

不仅是第四季度,环顾 2022 年全年,芯片厂商面对环境的极为恶劣——终端客户库存堆积、市场需求萎缩,各大手机厂商早从去年 3 月就开始了第一波砍单,此后供应链又多次传出终端厂商的砍单传闻,甚至不惜为此支付高昂的违约金额。

但芯片厂商同样也有库存问题。为了吸引订单去库存,三家芯片巨头高通、联发科和英特尔也不得不进行降价。

根据 DigiTimes 报道,高通从 2023 新年前后就启动了中端以及入门级手机芯片的降价促销。另一边,联发科甚至将入门级 5G 芯片一口气降到了 18 美元——比高通入门级 5G 芯片更低。从新年开始,两家芯片巨头就打起了价格战,而且这样的情况预计还要继续一段时间。

高通在财报电话会议上表示,他们预计芯片客户去库存将持续到今年年中,此后将逐步回归常态。作为消费者,当然希望价格能一直降,但理性告诉我们这显然不可能,也无助于市场发展。

写在最后:2023 年,芯片市场依然带不动?

站在今天进行回顾,会发现芯片市场的整体下滑,既有全球经济下滑以及消费电子需求疲软的原因,也有基于 2021 年市场表现对未来的高估,导致从终端厂到芯片厂都堆压了太多库存。以小米为例,分析师郭明錤预估,目前小米手机和零部件库存达到了 12 至 16 周,远超 6 周的库存健康水位。

不过在库存方面,高通和联发科等厂商都预计大部分主要品牌都将在年中降到合理水位。但经济环境的转变,以及消费者的购买意愿,依然是大问题。据世界半导体贸易统计组织(WSTS)预计,2023 年半导体市场规模将同比减少 4.1%,降至 5565 亿美元。

活着并保证利润,可能还是 2023 年终端和芯片厂最重要的事情。

来源:雷科技

更多信息可以来这里获取==>>电子技术应用-AET<<