芯片逆风中的优胜者,中芯国际准备迎接“倒春寒”

2023-02-15

来源:港股研究社

2023年以来,半导体大厂们频频爆雷,盈利能力均遭受考验。英特尔财务业绩恶化、削减员工薪酬,三星、AMD、高通相继发布下滑的业绩。

2022年芯片寒潮的余波还在荡漾。2月9日,中芯国际发布了2022年第四季度财报。根据财报,中芯国际四季度销售收入以14.6%的低十位数同比增长至16.21亿美元,但毛利由去年同期的5.53亿美元降至5.18亿美元。

不过,从去年全年来看,中芯国际的业绩增长实际上跑赢了行业。2022年,中芯国际收入达72亿美元,同比增长34%。而根据Gartner的初步报告,全球半导体2022年收入为6017亿美元,同比仅增长1.1%。

过去一年,中芯国际是如何实现逆势增长的?新的一年,行业逆风尚未完全消散,中芯国际如何应对一季度的“倒春寒”?

成熟芯片市场撑起中芯国际的收入

2022年,半导体行业遭遇了消费电子需求减弱、中美芯片摩擦等逆风,美国芯片公司更是遇上衰退预期与美联储连续加息。

在业绩说明会上,中芯国际联合首席执行官赵海军表示:“2022年智能手机、电脑、家用电器等市场需求由暖转冷,客户下单意愿明显减弱,产业链从供不应求进入去库存的下行周期。同时,国际地缘政治形势变化,给集成电路全球化格局带来了更加深远的影响,使行业面临前所未有的严峻形势。”

消费电子市场疲软直接导致芯片公司库存攀升,比如台积电的智能手机芯片库存在2022年Q3达最高峰。上一季度,这种情况并没有得到改善,Gartner数据显示,第四季度全球智能手机出货量下降18%,为九年来的最大降幅。

同时,在糟糕的宏观环境与加息影响下,美国芯片公司的业绩受到了一定冲击。

相比之下,中芯国际受益于14nm、28nm、55nm、65nm、150nm、180nm等成熟芯片市场相对旺盛的需求,保持了业绩正增长。中芯国际联合首席执行官赵海军指出,目前库存相对偏高的是手机行业,消费类未来半年内可能会消化完毕,而工业界更是没有库存,汽车业尤其是新能源领域供不应求。

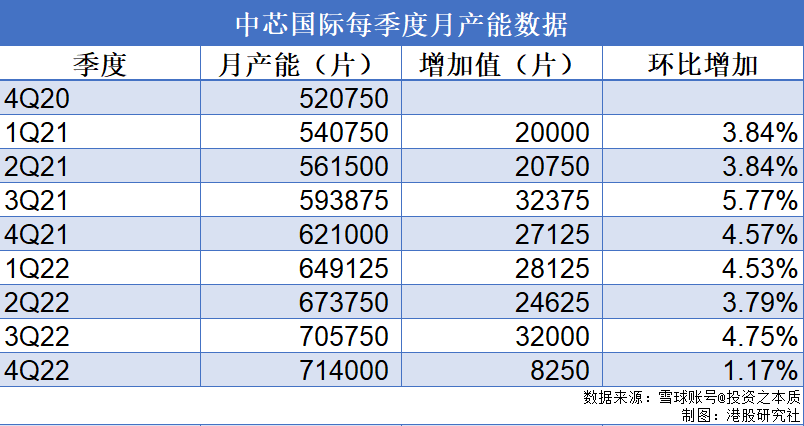

不过,中美芯片摩擦导致的关键设备延迟以及芯片市场的不景气还是对中芯国际产生了影响,导致四季度中芯明显减缓了产能的扩张。2022年,中芯资本开支为63.5亿美元,到年底折合8英寸月产能达到71.4万片,全年产能利用率为92%。

值得一提的是,尽管受到一些不利因素影响,中芯国际仍然在扩大产能。至2022年底,中芯深圳进入投产阶段,中芯京城进入试生产阶段,中芯临港完成主体结构封顶,中芯西青开始土建。其中,中芯京城因瓶颈设备交付延迟,量产时间预计推迟一到两个季度。

不仅中芯国际在扩大产能,台积电也在2022年第四季度官宣,将投资28亿美元用于扩建南京28nm芯片工厂。

28nm等成熟芯片市场一直是中芯国际发力的重点,22年来,中芯累计生产晶圆折合8英寸超过6000万片,芯片数量近千亿颗。如今,面对来势汹汹的台积电,中芯国际能否稳住基本盘?

稳定产能扩张,中芯国际守住基本盘

首先,我们要看到台积电积极投产的背后,是国内芯片市场相对乐观的前景。

根据泰信基金的基金经理董季周分析,半导体2023年行业总需求比2022年好。2023年中国宏观经济数据肯定会比去年好,总量经济的企稳,对半导体下游总需求会有很大的拉动作用。同时,库存水平的健康度也比去年表现好很多,去库存化进入到中后期。

董季周还表示,从库存去化的水位来看,半导体下游消费电子的部分品种存货水平较高,但新能源车、大小家电和部分IOT品类的库存水位较为正常。

所以,相比国外美光、SK海力士等公司削减2023年的支出计划,中芯国际预计2023年资本开支与2022年相比大致持平,主要用于成熟产能扩产,以及新厂基建。

其次,在28nm及以上成熟工艺方面,中芯国际与台积电并没有明显差距。

台积电之所以投产生产28nm芯片的晶圆厂,正是因为28nm工艺已经非常成熟,具有稳定、成本低等优势,且该制程基本可以满足汽车、家电等大部分芯片需求。

尽管先进制程的研究进度受到关注,但28nm及以上成熟制程仍是目前芯片领域的主流制程。从台积电的投产策略来看,它在全球范围内建厂主要抢占的也是成熟芯片市场份额。

作为中国大陆自主研发集成电路制造技术先进水平的代表,中芯国际在28nm成熟芯片上与台积电的竞争主要是产能的竞争,毕竟晶圆厂建设不是一朝一夕可以完成的。

在业绩会上,赵海军表示,“公司将稳步推进四个成熟12寸工厂的产能建设。由于全球各区域都启动了在晶圆厂的建设计划,所以主要设备的供应链依然紧张,预计到年底月产能的增量与上年相近。”

值得一提的是,受华为事件的影响,国内科技企业都渴望着摆脱对进口芯片的依赖。2022年底,国务院也针对国内科技企业的芯片困局表达了态度,国内芯片不能再依赖于进口,在2025年,中国芯片的自给率将会达到70%。

这一背景下,以中芯国际为代表的国内芯片企业发展速度将会继续提升,尽管先进制程差距还很明显,但成熟芯片市场的基本盘不会丢掉。

相比台积电带来的竞争,美国进一步扩大对华出口管制、关键设备的交付延迟等因素短期内的影响可能更大。

行业上演“V”型走势,投资要做“结婚”准备

芯片行业是未来最重要的技术之一。如今,美、日、韩、欧盟等各个国家和地区都强调芯片供应链本土化。而ASML的EUV、DUV光刻机对国内企业的交付情况同样受到了较多关注。

对于中国芯片行业来说,“国产替代”已经成为主流方向。尽管短期内面临种种挑战,但是从长远来看,社会主义现代化强国目标下,解决芯片领域卡脖子问题是中国芯片行业的长期坚持,国产芯片产业发展必将呈现出加速态势。

而对于2023年中国芯片行业的展望,笔者认为国泰君安证券研究所所长黄燕铭用来形容A股市场的一句话很合适:“跟消费谈恋爱,跟科技结婚。”

在今年上半年,芯片行业依然会承受一定压力。根据财报,中芯国际预计2023年第一季度收入环比下降10%至12%,毛利率介于19%至21%范围内。

但是,作为强国目标下的科技制造赛道之一,国内芯片市场将在下半年逐步回温:从“抢芯片”到“去库存”再到“扩产能”是芯片行业发展的必然规律。

中国仍是全球芯片销售额最大的市场。对于目前芯片需求与库存情况,中芯国际指出:在消费电子领域,手机类目前库存最高,且手机类恢复增长大概得等经济恢复增长,智能家居类存库最低;在汽车电子领域,芯片半导体仍然处于供不应求状态;在新能源领域,需求有较好增量。

中芯国际认为,芯片半导体需求预计下半年恢复,预计回到19年。中芯国际联合首席执行官赵海军表示:“目前整个市场的产能已经比那个时候(指2019年和2020年上半年)多了很多,所以需求量、生产完成阶段的量,是应该会回来的。”

同时,其他芯片代工龙头对于2023年下半年行情也表示了乐观的预期。台积电对半导体行业上半年持较为悲观的看法,但预期2023下半年智能手机芯片需求将迎来转向。而三星则认为市场需求会在下半年复苏,集中在HPC和车用领域。

然而,我们也要注意到,中芯国际新一年的盈利压力仍然不小。根据赵海军的说法,中芯国际今年的资本开支将主要用于成熟产能扩产,以及新厂基建。在持续高投入过程中,毛利率将承受高折旧压力,这是产业规律。以持续盈利为目标,努力把握产能扩建节奏,保证一定的毛利率水平,是中芯国际的目标。

赵海军补充道:“(芯片)价格未必回到原来那么高,这要求企业做的产品和技术要更有竞争力,以及跟终端客户捆绑得要更牢,而不是低价竞争。”

也就是说,国内芯片企业要努力走上更健康的发展道路。而放眼未来,跟芯片“结婚”,也是这个领域投资者应该做好的准备。

更多信息可以来这里获取==>>电子技术应用-AET<<