光纤光缆企业发展回顾展望

摘要: 中国光纤光缆产业的发展与世界光纤光缆产业发展基本同步,经过三个阶段、30多年的发展,形成了世界上最大的光纤光缆产业链,尤其是在过去的五年中,一跃成为世界光缆需求和供给最大的国家,在世界金融危机发生期间,伴随中国3G网络建设,通过提前拉动内需,中国的光纤光缆产业得到了快速的发展,其制造能力已经超过了世界的50%。

Abstract:

Key words :

中国光纤光缆" title="光纤光缆" target="_blank">光纤光缆产业的发展与世界光纤光缆产业发展基本同步,经过三个阶段、30多年的发展,形成了世界上最大的光纤光缆产业链,尤其是在过去的五年中,一跃成为世界光缆需求和供给最大的国家,在世界金融危机发生期间,伴随中国3G网络建设,通过提前拉动内需,中国的光纤光缆产业得到了快速的发展,其制造能力已经超过了世界的50%。面对国内网络建设告一段落,海外区域经济部分复苏,十七届五中全会召开提出了“发展现代产业体系,提高产业核心竞争力”的思想,在新的国内外形势下和当前的历史时期,我国的光纤光缆产业需要走一条中国特色的新型工业化强企之路,通过不断适应市场需求变化,把握科技进步新趋势,发挥我国光纤光缆产业的比较优势,发展技术先进、高附件值、结构优化和有社会责任的综合实力强的产业体系。

为保证在“十二•五”期间我国光纤光缆产业能健康稳步发展,在国内需求有所下降的市场变化下,避免过多的内部同质化竞争和价格战,作为光纤光缆企业应做好以下五点:

从简单制造向产业链中高附加值产品延伸

中国光纤光缆的研究最早开始于1974年的武汉邮电科学研究院,最早的自主实施的光缆工程是1982年的武昌工程,从1977-1988年的第一个十年是我国开始研究光纤光缆的十年,开始了我国的光纤和光缆制造产业;1989-1999年的第二个十年是我国光缆产业发展的十年,在这个十年中,我国的光缆厂数量迅速扩大,多达200多家,其中合资企业占少数,乡镇企业和电缆转型企业占大多数,光缆制造技术成为可简单复制的扩大再生产;2000-2010年的第三个十年,光缆产业经历了波峰波谷的市场考验,逐步形成了长飞、烽火、亨通、富通、中天、通鼎[最好能将六家企业名称写上]等六家大型的光缆生产集团,产能占中国总产能的70%以上,产能的扩张还在继续。

进入21世纪,光缆的生产已经从披满神秘面纱的高新技术,变成了技术含量相对低的劳动密集型加工制造业。已经从技术领先者拥有行业领先优势,变成了规模大者拥有行业领先优势。特别是在2004年至今,中国的主要光缆买家中国电信、中国移动、中国联通以及电力都陆续采取了集中采购的模式,使得光缆在品种上更加的趋同,制造的工艺装备、技术路线、型号都大同小异。在这种情况下,只有通过价格来获得生存需要的市场份额,于是大企业更有规模优势,同时大企业也有能力获得更多市场份额,逐步形成了6家大型的光缆企业集团。

在“十一 五”期间,特别是2009年,国内光缆的需求受3G爆发的影响达到历史最高的8600万芯公里,随着这个建设高峰接近尾声,FTTX建设还没有形成支撑性的规模,面对严峻复杂的市场形势,简单的光缆制造已不能满足发展的要求。在整个光纤光缆产业链中,光缆的技术含量最低,利润率最低;拉丝技术相对要求高,在2010年上半年前拉丝的利润受光纤紧张的影响一直保持在较高的水平;光棒的生产技术要求最高,“十一 五”之前只有长飞掌握批量单模光棒的生产技术,“十一 五”期间富通、烽火、中天、亨通陆续上马光棒生产基地。2010年下半年,已出现了光纤供大于求的市场局面,“十二•五”期间通光、通鼎的光棒项目将陆续提供产品,中国光纤光缆完整产业链中的三大板块都将形成世界上最大的规模。在光棒领域的成本和技术路线竞争已悄然展开,在光棒套管和原材料上有可能进一步出现中国制造。

从引进吸收向自主知识产权发展

在20世纪80年代中期,我国先后引进了光纤光缆生产技术,以西古、长飞、上海朗讯为代表的合资企业成立,这些合资企业成立初期处于市场竞争不充分阶段,掌握了光纤和光缆生产的关键技术,依靠其质量和品牌优势占有大部分的市场。随着国内民营企业的大量兴起,市场重新划分,面对灵活的市场手段和低成本,合资企业除长飞外风光不再,大多在第三个十年成为产业的第二集团。

在20世纪80年代中期,我国先后引进了光纤光缆生产技术,以西古、长飞、上海朗讯为代表的合资企业成立,这些合资企业成立初期处于市场竞争不充分阶段,掌握了光纤和光缆生产的关键技术,依靠其质量和品牌优势占有大部分的市场。随着国内民营企业的大量兴起,市场重新划分,面对灵活的市场手段和低成本,合资企业除长飞外风光不再,大多在第三个十年成为产业的第二集团。

长飞的发展可以说是引进吸收向自主知识产权发展的典范,首先是长飞确立的作为行业引领者定位的发展思路,在光棒、G655/G657光纤技术上一直领先行业发展。长飞建立之初其技术都是从合作方菲利普公司引进,其生产设备也都是进口设备,光纤工艺路线也是PCVD技术。长飞从长远发展考虑,除了掌握国外当时的技术来生产产品,同时非常重视自主知识产权开发,特别是在光纤方面,先后开发了大保实G655、OM3多模、G657光纤,这三个自主开发的产品,很好的满足了国内市场发展的需要,逐步走出了外方(DRAKA)的技术壁垒,并且都获得了很好的经济效益。

烽火通信前身为武汉邮电科学研究院,是国家科研院所成功转型到企业的代表,走的是部分引进技术,主要依靠自主开发的道路,在打破国外垄断、培养国内技术人员、扶植民营企业方面为我国光纤光缆产业发展做出了重大的贡献,同时,企业本身发展良好,也得益于自主知识产权的研发和产业化,其中的中心管光缆、蝶形光缆等都是一代主要影响市场的产品形态。

今天各大光纤光缆集团都开始重视自主知识产权的工作,把研发能力作为公司长远发展战略和核心竞争力之一。

从单纯扩大产业规模向结构优化发展

2004年中国电信开始了采购改革,开始集中采购,并建立了一套有中国特色的检测、评分、报价的综合考察体系,根据结果和省公司的要求进行市场分配。之后联通、移动相继开始了集中采购,中国移动更是把产品类型减少到了3类,2010年才增加了带状光缆。于是中国光纤光缆的市场客户主要成了3家,电力也在省一级成立了OPGW和ADSS的集中采购。在此期间我国的行业标准化进展迅速,YD/T901《层绞式通信用室外光缆》成为采用最广的标准,我国的光纤主要以G652B/D为主,光缆主要以GYTA/GYTS/GYTA53为主,采用磷化钢丝、油膏填充结构,套管光纤数以6/12为主,各大光缆企业在制造工艺和结构参数上都大同小异,光缆性能参数也基本一致。在这样的市场需求趋同的背景下,价格成为主要的标尺,而降低成本成为一条越走越窄的道路,如何在这时突破,成为各家思考的主要问题。

单纯的扩大产业规模在“十一 五”期间达到了最高峰,兼并和扩建之风弥漫整个行业,一时“不做大就死的快”成为趋势。光纤光缆产业的结构优化已势在必行,中天科技是起步比较晚的光纤光缆集团,它的定位在中国特缆第一品牌,从普缆起步,发展在电力光缆,避开了竞争激烈的传统电信市场,在OPGW和ADSS方面有明显的规模优势和市场优势,合理的产品结构使得中天科技发展迅速。

我国通信建设从长途干线到本地网建设、从城域网建设到方兴未艾的FTTX接入网建设,应该说未来国内市场的主要新市场出现在接入层的需求,这一领域的产品类型不同于普通光缆,出现了蝶形光缆、OPLC、气吹微缆等多种形态,而且在历史基础不一样的情况下,移动、电力、电信的建设模式也有不同,差异化的市场竞争要求各大光纤光缆企业在产品结构和发展重点上出现差异化的发展。

从只靠内需向国际化发展,加强国际品牌建设

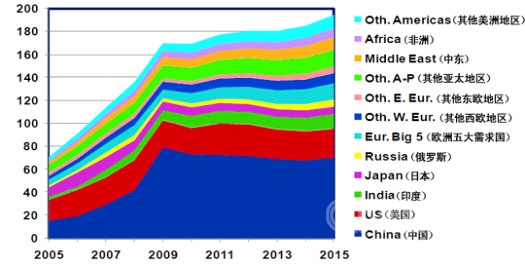

在“十一 五”期间我国国内的光纤光缆需求一直旺盛,从占世界的25%发展到占世界的47%,国内的光纤光缆企业主要目光集中在了国内几大运营商,每年分配的份额足以保证吃饱。到了2010年底,形势发生了深远的变化,国内光棒预计到2012年产能达到了6000万芯公里,拉丝的能力达到1亿芯公里,光缆的产能达到了1.2亿芯公里,而国内的需求比2009年有所下降,预计在7200万芯公里。而海外市场,经过金融危机部分区域经济已有复苏的迹象,国内富裕的产能正在寻求新的突破市场。

在“十一 五”期间我国国内的光纤光缆需求一直旺盛,从占世界的25%发展到占世界的47%,国内的光纤光缆企业主要目光集中在了国内几大运营商,每年分配的份额足以保证吃饱。到了2010年底,形势发生了深远的变化,国内光棒预计到2012年产能达到了6000万芯公里,拉丝的能力达到1亿芯公里,光缆的产能达到了1.2亿芯公里,而国内的需求比2009年有所下降,预计在7200万芯公里。而海外市场,经过金融危机部分区域经济已有复苏的迹象,国内富裕的产能正在寻求新的突破市场。

纵坐标单位:[是否百万芯公里,另外添加了中文看看是否正确]百万芯公里

图一 CRU 2010年8月地区光缆需求数据

图1 全球光缆的产量发展与预测(来源CRU 2010年8月)

根据CRU最新的报告,我国的出口光纤光缆一直都在600-800万芯,占海外市场的5%左右,从未来5年发展看,中东、亚太、俄罗斯、南美等地区的市场发展都比中国国内快,把握这个市场机遇对一直埋头做国内市场的国内企业来说是一个挑战。

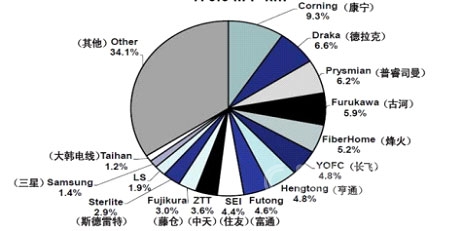

图二 CRU 2010年8月 按企业集团划分的市场数据

图2 全球各大单模光纤制造企业的产量份额(来源CRU 2010年8月)

开拓国际市场,已经成为国内各大光纤光缆企业的发展重心,从图二的数据看,我国的光纤光缆企业排名前十的有5家,但如果抛开国内部分都无法和其它几大集团相比,应该看到我们的差距是巨大的,具体看有以下差距:1、技术开发和市场能力弱,产品与海外实际应用的结合少,与经营多年海外区域市场的巨头们差异大;2、产品种类少,实现能力弱,技术装备满足海外需要还有差距;3、没有驻地办事机构,接触客户少,接触代理多,利润被分配;4、以低价竞争为主,缺少服务、融资等手段;5、品牌建设差,只做销售,不做市场,缺少品牌意识和长远战略。面对这些差距,我国光纤光缆企业应该明确目标,抓紧内功修炼,坚定走出去的思想,稳步打开海外市场。

从单纯企业发展向满足社会需求、可持续发展转变

任何一个产业的良性发展,都离不开其生长土壤,我国自改革开放以来,经济稳步发展,国民生活水平不断提升,才有今天通信业的发展,才有现在成规模的光纤光缆产业,才有大、中、小各类光纤光缆企业,作为光纤光缆企业应该有社会责任感。

单纯的生存问题已经解决的今天,竞争的结果还是要以成就客户利益为主,而最终都将落实在国富民强上,要能做成百年企业,只考虑企业的利益显然是不够的。尤其是我们处于产业第一集团的大型光纤光缆企业,应该以国家网络安全为己任,至诚守信,要有敢于担当的理念。在不断发展的同时,做到不因短期利益影响可持续发展,做好质量控制,做好内部管理,把先进的管理理念引入企业发展。

此内容为AET网站原创,未经授权禁止转载。