大族封测IPO:产品与国外龙头仍存较大差距,分拆上市沦为母公司股权激励工具?

2022-11-29

来源:洞察IPO

2月28日,大族激光(002008.SZ)分拆子公司大族数控(301200.SZ)登陆创业板,上市首日就跌了13.58%。

3月8日,大族激光再次发布公告,拟分拆子公司大族光电至创业板上市,消息一出,市场一片哗然。

近日,更名后的大族光电——深圳市大族封测科技股份有限公司(以下简称“大族封测”)创业板IPO获深交所受理,保荐机构为中信证券。

作为半导体封测设备行业国产替代的主力军,大族封测仍然存在客户集中度过高、产品先进性不足,“大族系”接二连三的分拆更是令市场物议沸腾。

客户集中度高于行业,第一大客户刚成立一年

大族封测是一家半导体及泛半导体封测专用设备制造商,主要为半导体及泛半导体封测制程提供核心设备及解决方案。

受益于下游LED产品市场需求旺盛,封装厂商纷纷扩产,加大设备的投入,近年来,大族封测的收入产生了较大增长。

2019年-2021年,大族封测营业收入分别为1.46亿元、1.5亿元、3.42亿元,2020年、2021年营收增幅分别为3.12%、127.33%。2022年1-3月,大族封测实现营业收入1.46亿元,同比增长163.43%。

报告期内,大族封测净利润分别为885.64万元、-665.03万元、5174.53万元及1016.74万元。

大族封测的客户较为集中。报告期内,其前五大客户销售金额占营业收入比例合计分别为72.17%、53.66%、62.30%及96.61%。

虽然大族封测表示客户集中主要受下游LED封装行业集中度较高的影响,但2021年,其同行业可比公司新益昌前五大客户销售金额占比为29.19%,行业龙头ASMPT更是仅为13.7%。

2022年1-3月,今上半导体(信阳)有限公司(以下简称“今上半导体”)挤掉国星光电、东山精密、晶台光电等知名封装企业,成为大族封测第一大客户,销售金额达到6783.19万元,占营业收入的46.44%。

与此同时,今上半导体应收账款达到了5891.15,占当期大族封测应收账款总额的28.86%。

今上半导体及其母公司均成立于2021年8月,2021年参保人数仅有6人。第一大客户是一家处于起步阶段的公司,大族封测的业绩稳定性或难以保证。

产品较为单一,与国际龙头仍存差距

大族封测表示,公司具备半导体及泛半导体封测领域的固晶、焊线、分选/分光、编带等专用设备的研发、制造能力,但报告期内,除焊线机外,大族封测其他产品销量逐渐下降直至归零。

2019年-2021年及2022年1-3月,大族封测的焊线机销售金额分别为1.2亿元、1.36亿元、3.38亿元及1.46亿元,占主营业务收入的比例分别为84.64%、92.88%、99.65%及100%。

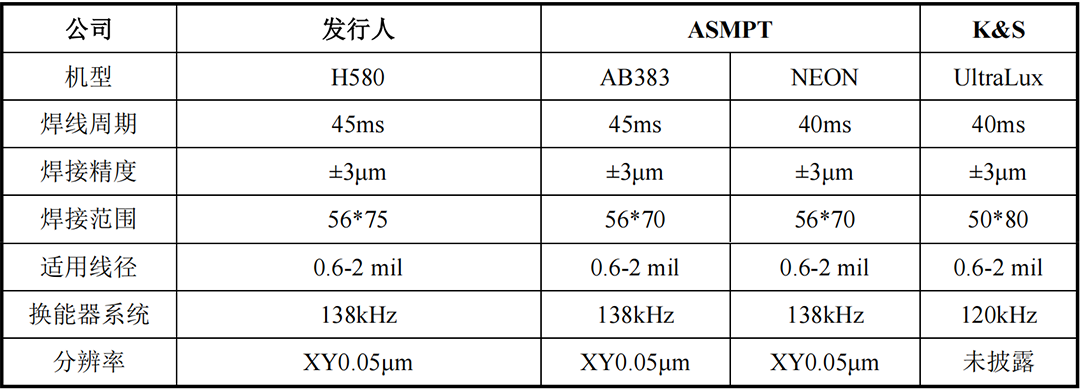

大族封测在招股书中表示,公司旗下“HANS”系列高速高精度全自动焊线机产品在性能、效率、稳定性、可靠性、一致性等方面已比肩ASMPT、K&S等国际知名封测设备制造商,从一些关键指标上来看,大族封测也确实做到了。

图片来源:大族封测招股书

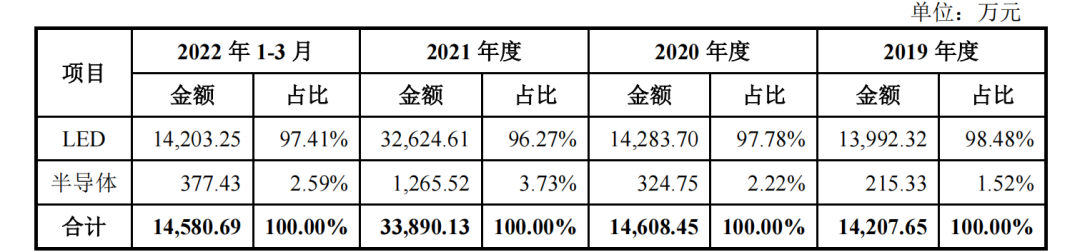

目前,大族封测也有用于半导体封测领域的引线键合工序的焊线设备,但绝大多数产品的应用领域仍为LED封装。

报告期内,用于LED领域的产品的销售金额分别占大族封测主营业务收入的98.48%、97.78%、96.27%及97.41%。

相比之下,对于封装形式复杂,芯片类型多样、结构复杂,对加工精度要求更高的分立器件及IC(半导体)封测领域,大族封测就稍显“力不从心”。

图片来源:大族封测招股书

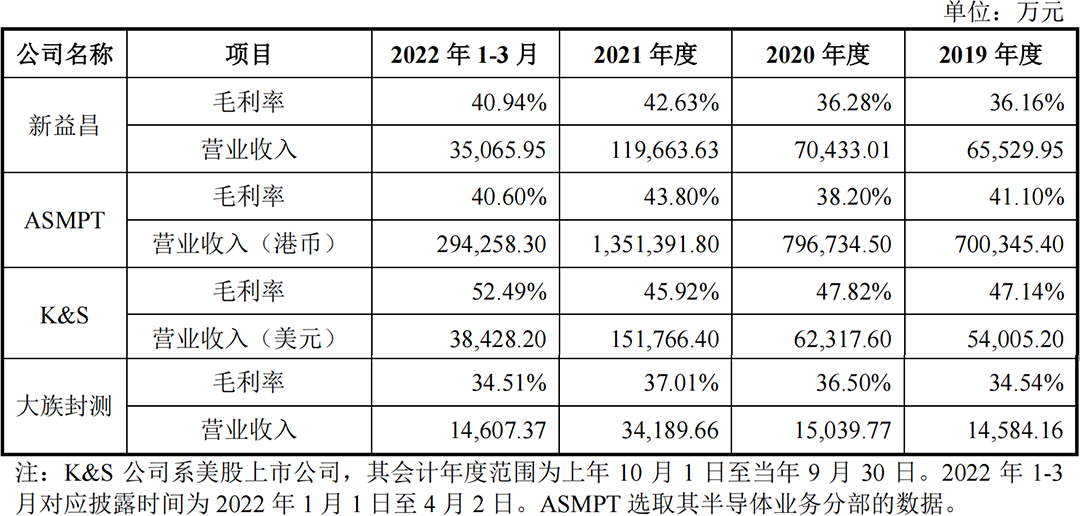

在招股书中,大族封测表示,在封装核心设备研发制造上,国内企业总体仍与国外企业具有差距,研发生产的设备在精度、技术含量方面与国外主流机型相比仍有不小的差距。

这一点,从毛利率的差距上也不难发现。

报告期各期,大族封测的毛利率分别为34.54%、36.50%、37.01%、34.51%,而ASMPT及K&S的毛利率最高为52.49%,最低也达到38.20%。

图片来源:大族封测招股书

因此,想要在国产替代的过程中分一杯羹,技术提升对于大族封测来说几乎是迫在眉睫。但从研发投入来看,目前大族封测仍不及国外龙头。

报告期内,大族封测的研发费用率分别为9.60%、13.76%、8.08%及7.03%,而同期,ASMPT研发费用率分别为10.77%、9.71%、8.90%及9.10%,K&S研发费用率分别为21.51%、19.81%、9.06%及9.70%。

管理层造富盛宴,投资者难分一杯羹

11月19日,大族激光发布公告,宣布拟将主营半导体及泛半导体自动化传输设备的子公司,上海大族富创得科技有限公司(以下简称“富创得”)分拆至创业板上市。

富创得2021年收入为2.69亿元,同比增长60.89%,净利润4506.61万元,同比增长111.40%,业绩增速较高。

接二连三地分拆高增长行业的子公司,让市场关于大族激光“掏空上市公司核心资产”、“为管理层造富”的争议此起彼伏。

大族数控提交上市申请前,大族激光也曾大举实施股权激励。2020年12月,以6.9262元/股的价格通过员工持股平台,向大族激光部分董事、高管及核心员工增发新增股份1890万股,占增资完成后大族数控总股本的5%。

大族数控上市后,发行价格达到76.56元/股,激励对象所持股份价值暴涨十余倍,即使按照目前的股价,其财富增值也达到6倍左右。

此次大族封测IPO,大族激光手笔更大。

2021年4月,大族激光以1元/出资额的价格,分别向副总经理罗波、部分核心管理人员的持股平台运盛咨询各转让10%,共20%的股权,总对价1560万元。

2022年1月,大族激光再次实施股权激励,以约1.3元/出资额的价格,向员工持股平台鑫佰祥转让大族封测4%股权,总对价405万元。

2022年2月,引进高瓴裕润、中证投资等投资人时,大族封测估值10亿元,上述首次股权激励对象所持股份增值已达近10倍,第二次股权激励对象所持股份增值也达约8倍。

按照此次IPO大族封测拟发行不超过10%新股,募资约2.61亿元计算,发行后上述股权激励对象所持股份增值将达到约26倍。

11月19日,在公告拟分拆富创得的同时,大族激光也公告了新一期员工持股计划,大族激光的部分董事、高管及其关联方、核心员工将受让富创得6.01%的股权。

不过,虽然公司核心管理层赚得盆满钵满,投资者们却未必如此高兴。

上市后的大族数控不仅股价“跌跌不休”,截至11月25日收报43.2元/股,较发行价76.56元/股已跌去-43.57%;业绩也大变脸,2022年第一季度,2022年上半年,大族数控收入同比减少9.43%,前三季度收入同比减少25.15%,而前一年,这两个比例分别为165.49%、74.89%。

不断分拆也让母公司的投资者们“心累”。

2022年三季报显示,大族激光的机构持股比例已经从2020年的52.77%下降到43.2%,2021年前十大股东中的两只社保基金退出前十大股东行列。

值得注意的是,11月1日,大族激光公告了主营动力电池行业专用设备的,深圳市大族锂电智能装备有限公司(以下简称“大族锂电”)的增资及员工持股计划,员工持股平台旗下的三个投资平台将受让大族锂电约18.12%的股权。

看来,大族系又一家公司分拆上市或许也在不远处了。

更多信息可以来这里获取==>>电子技术应用-AET<<