物联网产业链及市场分析

电信网技术

肖剑 胡忠华 林云 高健

摘要: 从长期来看,笔者认为物联网确实能形成巨大的市场规模,但近期仍然面临着一系列的挑战,需要产业链上各个合作伙伴协同解决。在物联网概念热炒之前,我国的物联网产业链已经存在,但主要以集成商为主角,运营商在其中只是管道,集成商又分布在各个行业、地域中,目前的物联网产业链基本可以理解为战国时代

Abstract:

Key words :

物联网概念由来已久,欧美发达国家早在上世纪末就已经提出并积极发展,但从发展进程来看,欧美日韩等发达国家早已经渡过物联网热炒阶段,逐步进入理性发展期。我国近期物联网概念频频出现在各大媒体,各级政府、论坛均把物联网视为提升产业转型、提高生产效率的国家信息化基础设施,部分专家甚至认为物联网将为我国带来几千亿的市场规模。从长期来看,笔者认为物联网确实能形成巨大的市场规模,但近期仍然面临着一系列的挑战,需要产业链上各个合作伙伴协同解决。

物联网产业链现状

在物联网概念热炒之前,我国的物联网产业链已经存在,但主要以集成商为主角,运营商在其中只是管道,集成商又分布在各个行业、地域中,目前的物联网产业链基本可以理解为战国时代,同样的模式在不同的地域、行业被不同的集成商控制(见图1)。

图1 物联网产业链现状图

将整体产业链按价值分类,硬件厂商的价值较小,传感器/芯片厂商加上通信模块提供商约占整体产业价值的15%左右,电信运营商提供的管道约占整体产业价值15%,剩下70%的市场价值均由系统集成商/服务提供商/中间件及应用商分享,而这类占产业价值大头的公司通常都集多种角色为一体,以系统集成商的角色出现。

从目前的表现来看,运营商竭力在向两端延伸价值,但产业链的演变不是以运营商的意志为转移的,运营商可以在其中努力扩大产业链的自身价值,通过构建M2M平台和模块/终端标准化来逐步实现,但在实际的商业模式中,要让广大的集成商使用运营商标准的模块和平台,必须价值让利,通过模块的补贴、定制、集采逐步让集成商接纳运营商的标准,进而将行业应用数据流逐步迁移到运营商的平台上。

运营商在产业链中的商机主要有以下几个方面:

首先,在网络侧,分析M2M对网络的影响和适配,将M2M通信的行业特性提炼出来,如QoS和安全等特性打包再卖给行业应用商/行业集成商,使得网络的通达、质量可以定制化,但该类商机会有一个很长的孵化过程,通俗来讲,等到现有公网在实现M2M通信时候需要依赖运营商控制的时候才有大量的商机涌现(M2M行业应用对网络的依赖性变得更强)。

其次,运营商的商机在于通过平台的数据流上,因为数据流通过运营商的平台,运营商可以根据企业应用的具体场景和模式逐步的把现有的通信增值应用进行叠加,如彩信、短信通知、呼叫中心的外包等,再进一步对部分信息做二次提炼和处理,生产其他有价值的信息再转售,但这类商机也需要时间和努力。以上两类商机均需要运营商以平台和标准得到规模应用为前提。运营商其他的商机主要是基于管道的数据包套餐等,基于流量付费,属于纯管道费用,目前运营商主要依靠这类来实现收入,并且在较长的一段时期内仍然会是M2M的主要收入来源。

产业链上的其他环节商机则相对简单,随着物联网、M2M产业规模的扩大,提供RFID/传感器/M2M模块/M2M网关/智能行业终端等生产厂家将获益,但目前规模化在全球均是难题。

系统集成商在未来将会有部分利益被运营商分享,但仍然是行业应用的主要力量之一。作为最终用户的政府、企业、个人而言,通过物联网基本并不能带来收入上的增加,更多的是通过信息远程控制达到提升生产效率、降低生产成本、实现节能减排等目的。

3 物联网标准及进展

物联网由于产业链较长,整体架构涉及的层面较多,因此涉及的技术也较多,比如包括传感技术、嵌入式智能技术、纳米技术、识别技术、发现技术、计算技术、网络通信技术、软件技术等等。相关的技术组织和标准也非常繁杂。但总体来看,主要的国际国外物联网标准组织可以分为几类:

(1)总体框架类

如ITU-T SG 13以及ETSI M2M TC,主要对需求、架构、安全、编号等进行总体规范。

(2)感知延伸类

如IEEE 802.15,IETF 6LoWPAN ROLL,EPCGlobal GS1等,主要是对部分低速率近距离无线通信及RFID等进行寻址、标准化工作。

(3)网络通信类

如ITU-T,3GPP,GSMA,OMA等,主要是对智能SIM卡,M2M无线网络等进行优化和适配标准工作。

(4)相关应用类

如ITU-T,IEEE/FCC,CEN/ETSI等,主要是对智能交通、智能家居、智能电网、健康医疗等具体应用进行相关的标准化工作。

国内的标准组织主要以CCSA/CESI 为主在进行标准化工作(CESI侧重传感器通信技术标准化、CCSA侧重M2M通信网络标准化),但从这几年的标准进展来看,国际上各标准组织之间对物联网的研究缺乏统一的协调和协作,如RFID国际上有30多个组织,一共制定了250多个标准。ZigBee联盟目前有超过225家会员,分为Promoter(促进者),Participant(参与者)和Adopter(应用者)三级,Promoter级有16家,包括TI,ST,飞思卡尔,摩托罗拉,菲利普和华为等,但ZigBee标准仍然不够完善。每个国际标准组织的研究都是针对物联网的某一方面或某一传统的擅长内容在研究;包括国内对物联网的研究也都是根据不同的需求而进行零散的研究,没有整体系统端到端的研究。

从通信行业角度而言,物联网相关的标准组织主要聚焦在3GPP和EISI这两大标准组织上。

(1)3GPP侧重M2M无线网络的优化方面,重点是通过3个Release完成标准化工作,R11对应M2M有一定数量,网络需要一定升级以适应M2M应用,R12及以后则对应M2M数量激增,网络主要围绕M2M特点进行设计,考虑新的物理层设计。

(2)ETSI TC旨在填补当前M2M标准空白加速市场的快速发展,协调现有的M2M技术提供端到端解决方案,其优势是成员中59%的公司来自于设备制造商,26%的公司为运营商,集中了主要的电信领域大公司,定位为全球范围内的协调组织。如果M2M成立类似于3GPP的Partnership Project,极有可能是从ETSI M2M TC中衍生出来应当说国际、国内的物联网相关标准发展还不成熟,无法匹配市场环境的发展,许多运营商、厂商均开发出自己的企业标准,在国内以华为为代表的相关通信企业也积极投入其中。

华为早在2004年即积极参与物联网3GPP/ETSI等相关组织标准制定工作,如3GPP参与SA1、SA3现有的M2M课题,同时牵头RAN SI,并担任报告人;ETSI M2M标准组华为定期参会,保持持续跟踪;另外还积极参与IEEE 802.15.4e/4g课题,参与ZigBee联盟TA应用组标准的制定。在国内则积极参与CCSA TC5和TC10等各种标准组。

在关键的技术布局方面,华为主要采用研究+合作、研究+开发两种主要模式。研究+开发主要涉及M2M业务平台;研究+合作方面主要涉及传感网技术,M2M蜂窝接入技术,IP与承载网技术业务层技术及行业应用技术,并推出了如健康医疗、能源监控、信息推送、智能家居等物联网相关行业应用。

此外,华为在国内也积极配合各大运营商的物联网标准策略,模块先后通过了中国移动、中国电信的标准测试,M2M平台在研发中也适配了中国移动、中国电信的标准并逐步的在国内各省分公司进行落地。

物联网由于产业链较长,整体架构涉及的层面较多,因此涉及的技术也较多,比如包括传感技术、嵌入式智能技术、纳米技术、识别技术、发现技术、计算技术、网络通信技术、软件技术等等。相关的技术组织和标准也非常繁杂。但总体来看,主要的国际国外物联网标准组织可以分为几类:

(1)总体框架类

如ITU-T SG 13以及ETSI M2M TC,主要对需求、架构、安全、编号等进行总体规范。

(2)感知延伸类

如IEEE 802.15,IETF 6LoWPAN ROLL,EPCGlobal GS1等,主要是对部分低速率近距离无线通信及RFID等进行寻址、标准化工作。

(3)网络通信类

如ITU-T,3GPP,GSMA,OMA等,主要是对智能SIM卡,M2M无线网络等进行优化和适配标准工作。

(4)相关应用类

如ITU-T,IEEE/FCC,CEN/ETSI等,主要是对智能交通、智能家居、智能电网、健康医疗等具体应用进行相关的标准化工作。

国内的标准组织主要以CCSA/CESI 为主在进行标准化工作(CESI侧重传感器通信技术标准化、CCSA侧重M2M通信网络标准化),但从这几年的标准进展来看,国际上各标准组织之间对物联网的研究缺乏统一的协调和协作,如RFID国际上有30多个组织,一共制定了250多个标准。ZigBee联盟目前有超过225家会员,分为Promoter(促进者),Participant(参与者)和Adopter(应用者)三级,Promoter级有16家,包括TI,ST,飞思卡尔,摩托罗拉,菲利普和华为等,但ZigBee标准仍然不够完善。每个国际标准组织的研究都是针对物联网的某一方面或某一传统的擅长内容在研究;包括国内对物联网的研究也都是根据不同的需求而进行零散的研究,没有整体系统端到端的研究。

从通信行业角度而言,物联网相关的标准组织主要聚焦在3GPP和EISI这两大标准组织上。

(1)3GPP侧重M2M无线网络的优化方面,重点是通过3个Release完成标准化工作,R11对应M2M有一定数量,网络需要一定升级以适应M2M应用,R12及以后则对应M2M数量激增,网络主要围绕M2M特点进行设计,考虑新的物理层设计。

(2)ETSI TC旨在填补当前M2M标准空白加速市场的快速发展,协调现有的M2M技术提供端到端解决方案,其优势是成员中59%的公司来自于设备制造商,26%的公司为运营商,集中了主要的电信领域大公司,定位为全球范围内的协调组织。如果M2M成立类似于3GPP的Partnership Project,极有可能是从ETSI M2M TC中衍生出来应当说国际、国内的物联网相关标准发展还不成熟,无法匹配市场环境的发展,许多运营商、厂商均开发出自己的企业标准,在国内以华为为代表的相关通信企业也积极投入其中。

华为早在2004年即积极参与物联网3GPP/ETSI等相关组织标准制定工作,如3GPP参与SA1、SA3现有的M2M课题,同时牵头RAN SI,并担任报告人;ETSI M2M标准组华为定期参会,保持持续跟踪;另外还积极参与IEEE 802.15.4e/4g课题,参与ZigBee联盟TA应用组标准的制定。在国内则积极参与CCSA TC5和TC10等各种标准组。

在关键的技术布局方面,华为主要采用研究+合作、研究+开发两种主要模式。研究+开发主要涉及M2M业务平台;研究+合作方面主要涉及传感网技术,M2M蜂窝接入技术,IP与承载网技术业务层技术及行业应用技术,并推出了如健康医疗、能源监控、信息推送、智能家居等物联网相关行业应用。

此外,华为在国内也积极配合各大运营商的物联网标准策略,模块先后通过了中国移动、中国电信的标准测试,M2M平台在研发中也适配了中国移动、中国电信的标准并逐步的在国内各省分公司进行落地。

4 物联网市场分析

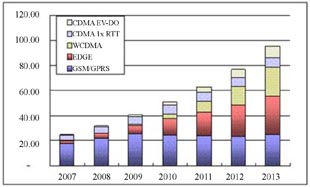

全球物联网现有规模目前并没有想像中大,2009年M2M模块的全球发货量据统计只有4千万片,其中中国约400~500万片,约占全球10%,国际上欧、美、日、韩等发达国家物联网的发展时间比我国都长,但从目前的规模来看,虽然整体物联网市场增长较快,但总体规模并不大,日本M2M模块的存量市场约500万片,欧洲和美国的发展也不尽人意,许多欧美传感器生产厂商均勉强度日,M2M模块厂商也未创造出巨大的销售量,而欧美的运营商更多仍然依靠无线蜂窝网作为管道在保持M2M的收入,整体物联网产业仍然属于新兴市场,需要逐步的培育(见图2)。

全球物联网现有规模目前并没有想像中大,2009年M2M模块的全球发货量据统计只有4千万片,其中中国约400~500万片,约占全球10%,国际上欧、美、日、韩等发达国家物联网的发展时间比我国都长,但从目前的规模来看,虽然整体物联网市场增长较快,但总体规模并不大,日本M2M模块的存量市场约500万片,欧洲和美国的发展也不尽人意,许多欧美传感器生产厂商均勉强度日,M2M模块厂商也未创造出巨大的销售量,而欧美的运营商更多仍然依靠无线蜂窝网作为管道在保持M2M的收入,整体物联网产业仍然属于新兴市场,需要逐步的培育(见图2)。

图2 全球M2M模块发展预测图

尽管短期来看,物联网市场仍然需要时间来培育,但众多的参与者均看好物联网未来的潜力,华为在五年前即积极参与物联网的研究与实践,并积极与产业链上的一些合作伙伴共同拓展和培育市场,目前在车载、医疗等领域拥有领先的物联网解决方案。从这个角度而言,华为看好物联网未来发展的广阔前景。因为就数量而言,全球可用于联网的机器和传感器数量远远大于人口数量,且随着全球经济和信息科技的快速发展,生产资料及机器的远程控制越来越重要,众多的参与者都希望通过前期的涉足逐步扩大影响力,在产业链中站稳脚根,以便在未来的物联网大蛋糕中拥有一席之地。

5 结束语

物联网被大多数人寄予厚望,认为是继互联网后又一波信息浪潮,并且市场规模要远远大于互联网,但两者实际上属于不同的意识形态,互联网面对的是大众市场,而物联网真正面对的主要是行业/企业市场,行业市场的标准化和壁垒性注定了物联网市场需要经过一个艰难而漫长的发展过程,任何企业在其中要想做到规模可复制均要花费大量的人力物力及耐心,但面对这样一个及其有诱惑力的未来前景巨大的市场,是值得去长期跟踪、研究和尝试的。

此内容为AET网站原创,未经授权禁止转载。